Basado en el informe de finanzas públicas de la SHCP al cierre de mayo (enero–mayo) y en la cobertura de Expansión (30/06/2026).

Faltantes significativos en ingresos petroleros e ISR

- A mayo, los ingresos públicos quedaron 151,471 mdp por debajo de lo programado (3.55 vs 3.70 billones), según SHCP.

- El mayor faltante fue por venta y exportación de petróleo: 119,633 mdp, asociado a plataforma de exportación y apreciación cambiaria.

- El ISR registró faltantes por 72,314 mdp y una caída real anual de 5.8%, por menores pagos de declaraciones anuales.

- En contraste, el IEPS a bebidas saborizadas creció 54.3% real anual (récord para enero-mayo desde 2015).

- El IVA fue el único gravamen con excedentes: 47,806 mdp.

| Rubro (ene–may) | Programado | Observado | Diferencia vs programado |

|---|---|---|---|

| Ingresos públicos totales | 3.70 billones | 3.55 billones | -151,471 mdp |

| Venta y exportación de petróleo | — | — | -119,633 mdp |

| ISR | — | — | -72,314 mdp |

| IVA | — | — | +47,806 mdp |

| Impuestos a la importación | — | — | -25,535 mdp |

| Ingresos no tributarios (total) | 167,205 mdp | 197,205 mdp | +30,000 mdp aprox. |

Metodología de análisis fiscal

Nosotros leemos el reporte de finanzas públicas como lo haría un CFO: no solo “qué tanto se recaudó”, sino qué rubros se desviaron del programa, por qué ocurrió y qué puede implicar para el entorno de negocios (tipo de cambio, consumo interno, fiscalización y costos energéticos).

Cuando decimos fiscalización, nos referimos a acciones de control, revisión y cobranza de la autoridad para elevar el cumplimiento (por ejemplo, cruces de información y auditorías).

El punto de partida son las cifras de la Secretaría de Hacienda y Crédito Público (SHCP) al cierre de mayo, comparando enero–mayo contra lo presupuestado para el mismo periodo. Cuando citamos variaciones reales (por ejemplo, “real anual”), son tasas ajustadas por inflación, tal como las reporta Hacienda. En este tipo de corte, el dato clave no es únicamente el nivel (3.55 billones recaudados), sino el gap frente a lo aprobado por los legisladores (3.70 billones). Ese diferencial —151,471 millones de pesos— es el que obliga a Hacienda a ajustar el manejo de caja, priorizar gasto, o apoyarse más en otras fuentes.

Proceso de análisis fiscal SHCP

1) Fuente y corte: tomamos el informe de finanzas públicas de la SHCP al cierre de mayo y trabajamos el acumulado enero–mayo.

2) Comparación base: para cada rubro, comparamos observado vs programado para el mismo periodo (no contra el cierre anual).

3) Cálculo del gap:Gap (mdp) = Observado – Programado.Si el gap es negativo, lo tratamos como faltante; si es positivo, como excedente.

4) Real vs nominal: cuando el reporte habla de variación real anual, usamos esa tasa tal cual (ya ajustada por inflación) para evitar mezclar métricas.

5) Agrupación por mecanismo: ordenamos los rubros en (a) petroleros, (b) tributarios (ISR/IVA/IEPS) y (c) no tributarios (derechos/aprovechamientos) para explicar qué canal está moviendo el resultado.

6) Chequeo de interpretación: antes de concluir, preguntamos si el movimiento puede ser estacional (calendario de pagos/declaraciones) o tendencial (actividad, empleo, consumo, FX).

Para entender el mecanismo, separamos los ingresos en tres bloques:

1) Ingresos petroleros, altamente sensibles a variables externas (precio del crudo, plataforma de exportación) y a un canal que a veces se subestima en la conversación pública: el tipo de cambio. Una apreciación del peso reduce la valuación en moneda nacional de ventas denominadas en dólares.

2) Ingresos tributarios, donde el comportamiento depende de actividad económica, empleo formal, salarios reales, consumo y, cada vez más, de la fiscalización (acciones de control y cobranza). Aquí nos concentramos en ISR, IVA e IEPS, porque son los que explican la mayor parte de la recaudación y, por tanto, del “espacio fiscal”.

3) Ingresos no tributarios (derechos y aprovechamientos), que pueden compensar faltantes tributarios o petroleros cuando hay ajustes de cuotas o mayor demanda de ciertos servicios públicos.

Finalmente, para aterrizarlo a empresa, conectamos cada rubro con decisiones operativas: precios, demanda, costos logísticos/energéticos, exposición cambiaria, y riesgo de auditoría/fiscalización. No es un ejercicio de pronóstico; es un mapa de transmisión: si el faltante persiste, ¿qué palancas tiene el gobierno y cuáles se sienten primero en el sector privado?

Desempeño de los ingresos públicos en 2026

Al cierre de mayo, la SHCP reportó que los ingresos públicos totales quedaron por debajo de lo programado. En números: se recaudaron 3.55 billones de pesos entre enero y mayo, cuando se habían programado 3.70 billones. La diferencia —151,471 millones de pesos— es material, porque no se trata de una variación marginal: es un hueco que debe compensarse con otras fuentes, con ajustes de gasto o con manejo financiero.

En la composición del desvío, el reporte deja ver un patrón que importa para empresas que venden en México y/o dependen de importaciones:

- Por un lado, hay un choque en ingresos petroleros, donde el tipo de cambio y la plataforma de exportación pesan. Esto suele correlacionarse con volatilidad en ingresos del sector público y, en ciertos momentos, con decisiones de política de estímulos o ajustes en rubros energéticos.

- Por otro lado, dentro de los impuestos, el comportamiento es mixto: el ISR se queda corto, el IVA excede lo previsto y el IEPS tiene señales encontradas (cae por estímulos a combustibles, pero sube con fuerza en bebidas saborizadas y también crece en tabaco).

Implicaciones fiscales para empresas

Qué significa este corte (ene–may) para empresas, en la práctica:Tipo de cambio (FX): un peso apreciado puede abaratar importaciones en pesos, pero también reduce la recaudación por petróleo e importaciones, elevando la presión por compensar en otros rubros.Consumo interno: excedentes de IVA suelen alinearse con facturación y consumo más dinámicos (y/o mayor formalidad transaccional).Fiscalización: cuando el IVA “jala” por control, suele aumentar la atención en CFDI, devoluciones, acreditamientos y cadenas de proveedores.Importaciones: si la valuación en pesos baja por FX, puede cambiar el perfil de impuestos asociados; conviene revisar costeo, pedimentos y conciliaciones para evitar diferencias operativas.

Para nosotros, el dato operativo es que el “motor” del ingreso público no se está moviendo de forma uniforme. El IVA con excedentes sugiere dinamismo del consumo interno y/o mayor efectividad de fiscalización; el ISR con faltantes sugiere un bache en pagos ligados a declaraciones anuales. En paralelo, el IEPS a combustibles cae por estímulos, lo que funciona como amortiguador de precios, pero también reduce recaudación. En este contexto, estímulos son reducciones temporales al IEPS aplicadas para suavizar el precio final de gasolinas y diésel.

En el margen, también aparece un canal relevante para comercio exterior: los impuestos a la importación fueron menores a lo previsto por 25,535 millones de pesos, atribuido a un menor tipo de cambio que reduce la valuación en pesos de los bienes importados. Para empresas importadoras, esto no es solo un dato fiscal: es una señal de que el tipo de cambio está jugando un papel directo en la recaudación y, por extensión, en el balance de Hacienda.

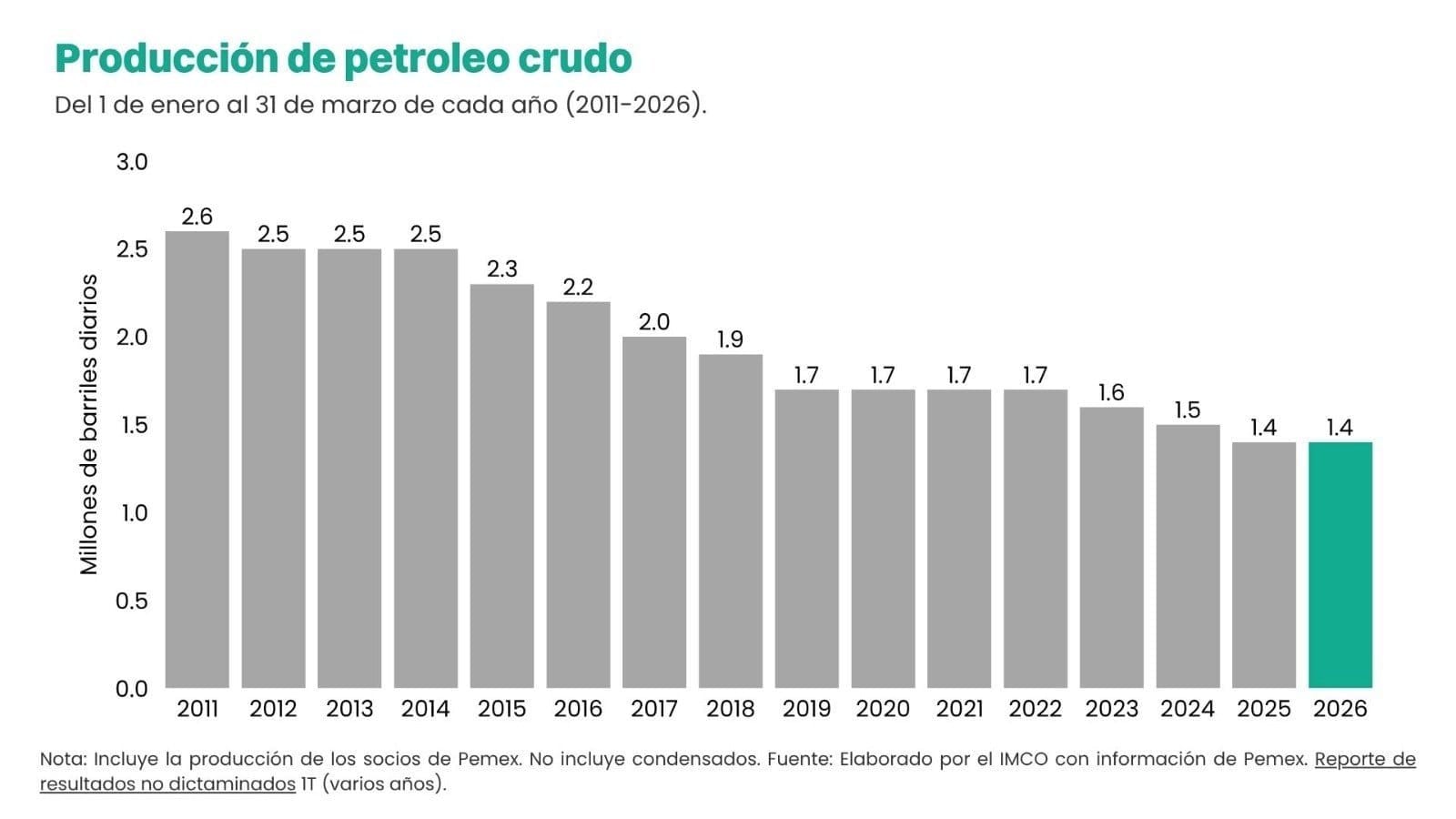

Faltantes en ingresos por venta de petróleo

El mayor faltante del periodo enero–mayo provino de la venta y exportación de petróleo: 119,633 millones de pesos menos de lo programado. Hacienda explicó el resultado por dos factores: el comportamiento de la plataforma de exportación y el efecto de la apreciación cambiaria, que reduce la valuación en moneda nacional de las ventas de hidrocarburos.

Este punto es clave para cualquier empresa con exposición a dólares, porque muestra un mecanismo doble:

- Si el peso se aprecia, el gobierno recibe menos pesos por cada dólar de exportación petrolera.

- Si además la plataforma exportadora no acompaña, el faltante se amplifica.

Impacto en ingresos en pesos

Mecanismo (de “variables” a “faltante en pesos”):Precio del crudo (USD/barril) ↓ → menor ingreso en USD por barril.Plataforma exportadora (barriles) ↓ → menos barriles vendidos/exportados.Tipo de cambio (MXN/USD) ↓ (apreciación del peso) → cada USD se convierte en menos MXN.Resultado: aunque el ingreso en USD no caiga tanto, la valuación en pesos puede caer más, y el gap vs lo programado se vuelve visible en el reporte.

En términos de finanzas públicas, un hueco petrolero de este tamaño suele aumentar la presión sobre otras fuentes de ingreso (impuestos) o sobre el gasto. Y aunque el reporte no detalla medidas de ajuste, el antecedente típico es que Hacienda busque compensaciones en rubros donde sí hay tracción: IVA, IEPS no energético, derechos y aprovechamientos, o mayor fiscalización.

Para empresas, el canal de transmisión más inmediato no es “el petróleo” como commodity, sino lo que se deriva de un faltante: menor holgura fiscal. En un entorno así, es más probable ver:

- Mayor énfasis en acciones de fiscalización (ya aparece como explicación del mejor desempeño del IVA).

- Ajustes en cuotas y derechos (también se observan excedentes en ingresos no tributarios por derechos vinculados a visitantes y turistas).

- Continuidad o recalibración de estímulos (por ejemplo, en combustibles, donde el IEPS se reduce por estímulos cuando suben precios internacionales).

Además, el mismo reporte conecta el faltante petrolero con el tipo de cambio. Para tesorerías corporativas, esto refuerza una idea práctica: el FX no solo afecta costos e ingresos privados; también afecta la caja pública, y por esa vía puede influir en el tono de la política recaudatoria.

“Los resultados se dan ante el comportamiento de la plataforma de exportación y el efecto de la apreciación cambiaria, que redujo la valuación en moneda nacional de las ventas de hidrocarburos.”

Secretaría de Hacienda y Crédito Público (informe a mayo)

Impacto del ISR en la recaudación fiscal

El ISR fue el otro gran foco rojo del reporte: registró faltantes por 72,314 millones de pesos y reportó un decrecimiento real anual de 5.8% en enero–mayo (descontando inflación). Hacienda atribuyó el comportamiento a menores pagos asociados con las declaraciones anuales de personas morales y físicas.

Aquí conviene separar dos capas: la contable y la económica.

En la capa contable, el ISR tiene estacionalidad: los pagos ligados a declaraciones anuales pueden mover la aguja en ciertos meses. Si en ese componente hubo menores pagos, el faltante aparece aunque otros subcomponentes vayan bien.

Interpretar faltantes de ISR

Cómo leer un faltante de ISR sin sobrerreaccionar:Estacionalidad (calendario): declaraciones anuales y pagos asociados pueden “cargar” ciertos meses; un menor pago ahí puede verse como bache temporal.Tendencia (actividad/empleo): si el ISR por sueldos y salarios se sostiene (empleo formal y salarios reales), puede indicar que el mercado laboral sigue firme.Riesgo de interpretación:Si el faltante se concentra en declaraciones anuales, puede ser más transitorio.Si también se debilitan nómina/retenciones de forma persistente, suele ser una señal más macro.Implicación operativa: con presión recaudatoria, suele subir el foco en rubros trazables (nómina, CFDI, IVA), aun si el faltante original fue “estacional”.

En la capa económica, Hacienda matiza que la reducción se mitigó parcialmente con un mayor desempeño del ISR por sueldos y salarios, en un contexto de incrementos en salarios reales y resiliencia del empleo formal. Para empresas, esto es relevante por dos razones:

1) Si el empleo formal y salarios reales sostienen la recaudación por nómina, el mercado laboral sigue siendo un soporte del ingreso público, aun cuando el ISR corporativo/personas físicas por declaración anual se debilite.

2) En un entorno de faltantes, el incentivo institucional suele ser reforzar la fiscalización y la cobranza en rubros donde hay trazabilidad (nómina, facturación, IVA).

Desde la óptica de operación, el ISR con faltantes no se traduce automáticamente en “más impuestos” mañana, pero sí en un contexto donde las empresas deberían revisar:

- consistencia entre CFDI, nómina y declaraciones;

- provisiones y pagos provisionales;

- documentación de deducciones y acreditamientos.

“Esta reducción se mitigó parcialmente con un mayor desempeño de la recaudación por sueldos y salarios, en un contexto de incrementos en los salarios reales y resiliencia del empleo formal.”

SHCP, informe de finanzas públicas a mayo

Crecimiento del IEPS a bebidas saborizadas

En medio de faltantes petroleros y del ISR, el reporte trae un contraste: el IEPS a bebidas saborizadas (como refrescos) creció 54.3% real anual en enero–mayo. Hacienda lo califica como el mayor crecimiento para el periodo desde 2015, es decir, desde que se aplica este gravamen.

El dato no se entiende sin el cambio de cuotas aprobado para el año, en vísperas del Mundial de Futbol. Se aplicaron incrementos con el objetivo explícito de disminuir el consumo:

- La cuota a bebidas saborizadas y azucaradas (jugos, refrescos, sueros) pasó de 1.64 pesos por litro a 3.08 pesos.

- Para bebidas edulcoradas, pasó de cero a 1.50 pesos por litro.

| Categoría (según el reporte) | Cuota anterior | Cuota 2026 | Ejemplos mencionados |

|---|---|---|---|

| Bebidas saborizadas y azucaradas | 1.64 $/litro | 3.08 $/litro | jugos, refrescos, sueros |

| Bebidas edulcoradas | 0.00 $/litro | 1.50 $/litro | bebidas con edulcorantes |

Para empresas de consumo, retail, distribución y food service, el mecanismo es directo: un aumento de cuota se refleja en precio final o en márgenes, dependiendo de la capacidad de traslado. Y para finanzas corporativas, el crecimiento recaudatorio puede venir de dos fuentes no excluyentes: mayor tasa efectiva por litro y/o cambios en mezcla de productos gravados. El reporte no desagrega volúmenes, así que aquí nos quedamos en lo verificable: el crecimiento real anual fue récord para el periodo.

El IEPS, además, muestra una dualidad importante en 2026: mientras el IEPS total quedó por debajo de lo programado (por estímulos a combustibles), el IEPS a bebidas saborizadas crece con fuerza. Esto sugiere que Hacienda está usando instrumentos distintos según el objetivo: amortiguar precios energéticos por un lado, y reforzar recaudación/objetivos de salud pública por otro.

Como nota adicional del mismo informe, el IEPS a cigarrillos creció 13.3% real anual, su mayor crecimiento desde 2020 (comparando periodos iguales). En conjunto, son señales de que los impuestos especiales no energéticos están aportando tracción recaudatoria en el margen, aun cuando el componente de combustibles se vea reducido por estímulos.

Excedentes en la recaudación del IVA

El IVA fue el único gravamen que reportó excedentes frente a lo programado: 47,806 millones de pesos adicionales. Hacienda lo atribuyó a un mayor dinamismo del consumo interno y al fortalecimiento de las acciones de fiscalización. En términos reales (considerando inflación), el IVA creció 3.3% en enero–mayo.

Para empresas, este es probablemente el dato más “operativo” del paquete, porque el IVA es un impuesto que se mueve con la facturación y con la disciplina de cumplimiento en cadenas de suministro. Si Hacienda está viendo mejor desempeño por fiscalización, el mensaje implícito es que el control sobre acreditamientos, devoluciones y consistencia de comprobantes seguirá siendo un frente relevante.

Señales clave de revisión IVA

Señales operativas a revisar cuando el IVA se vuelve “frente” de fiscalización:CFDI emitidos/recibidos: consistencia de RFC, régimen, uso, método/forma de pago y cancelaciones.Proveedores: altas/bajas, cambios de razón social, y trazabilidad de entregables vs facturación.Conciliación: ventas/ingresos contables vs CFDI vs declaraciones; compras/gastos vs CFDI vs pólizas.Devoluciones y saldos a favor: tiempos, soporte documental y explicación de variaciones mes a mes.Acreditamientos: evidencia de materialidad (contratos, órdenes, recepción, logística) y correcta clasificación.Operaciones de comercio exterior: pedimentos y documentos de soporte alineados con la contabilidad y el IVA.

En comercio internacional, el IVA también se cruza con importaciones, pero el reporte separa el tema: los impuestos a la importación quedaron cortos por el tipo de cambio. Aun así, el IVA excedente sugiere que, del lado doméstico, el consumo y/o la formalidad transaccional están sosteniendo recaudación.

Desde nuestra experiencia viendo operaciones reales de importación y exportación, cuando el IVA se vuelve un pilar para compensar faltantes en otros rubros, las empresas suelen enfrentar dos necesidades prácticas:

- Gestión de capital de trabajo: el IVA puede convertirse en un “saldo” relevante si hay desfases entre cobros, pagos y acreditamientos.

- Gestión documental: si el fortalecimiento de fiscalización está detrás del excedente, la tolerancia a inconsistencias tiende a bajar.

Nada de esto implica cambios normativos automáticos; pero sí un entorno donde conviene revisar procesos: conciliación de CFDI, control de proveedores, y trazabilidad de operaciones que soportan acreditamientos.

“El IVA… como resultado de un mayor dinamismo del consumo interno y fortalecimiento de las acciones de fiscalización.”

SHCP, informe de finanzas públicas a mayo

Análisis de ingresos no tributarios

El faltante total de ingresos públicos fue amortizado en parte por excedentes en ingresos no tributarios: casi 30,000 millones de pesos adicionales, según el reporte. En cifras, los ingresos no tributarios sumaron 197,205 millones de pesos, cuando se tenían programados 167,205 millones.

El componente destacado son los derechos y aprovechamientos, con incrementos vinculados a servicios para visitantes y turistas. En el contexto de la celebración de la Copa Mundial de Futbol ese año, se aprobaron y aplicaron incrementos en el pago de derechos por servicios como:

- residencias temporales por un año;

- visitas sin permiso para realizar actividades remuneradas;

- expedición de permisos, certificados, constancias y autorizaciones;

- incrementos para museos y zonas arqueológicas.

Diferencias entre derechos y aprovechamientos

Para no confundirlos con “impuestos”:Derechos: pagos por servicios que presta el Estado o por el uso/aprovechamiento de bienes públicos (ej.: trámites migratorios, permisos, acceso a museos y zonas arqueológicas).Aprovechamientos: ingresos del sector público por conceptos distintos a impuestos/derechos (a menudo ligados a cobros, sanciones o ingresos diversos según la clasificación presupuestaria).

Por eso pueden subir aun cuando ISR o petróleo queden cortos: dependen de cuotas y de la demanda de esos servicios.

Para empresas, este bloque importa por dos razones. La primera es macro: cuando los ingresos tributarios o petroleros fallan, los derechos pueden funcionar como válvula de compensación de corto plazo. La segunda es micro: sectores con exposición a turismo, movilidad internacional, eventos y servicios asociados pueden ver cambios en costos administrativos o en demanda, dependiendo de cómo se trasladen esos derechos.

En paralelo, el reporte muestra que no todo lo “no petrolero” está fuerte: los impuestos a la importación fueron menores a lo previsto por 25,535 millones de pesos, por el menor tipo de cambio. Esto refuerza la idea de que el FX está afectando simultáneamente varias líneas de ingreso público: petróleo e importaciones.

En conjunto, el cuadro enero–mayo deja una lectura clara: el Estado está recibiendo menos por petróleo e ISR, pero encuentra compensaciones parciales en IVA, IEPS no energético y derechos. Para la empresa mediana, la implicación práctica es prepararse para un entorno donde la autoridad fiscal ponga más peso en lo que sí puede controlar y auditar con mayor granularidad: consumo gravado, cadenas de facturación y cumplimiento.

Contexto Fiscal Actual

A mayo, el balance es de desviaciones relevantes: faltantes en petróleo e ISR, excedentes en IVA y en ingresos no tributarios. Para nosotros, el punto no es “quién ganó” en la mezcla, sino que el faltante total existe y obliga a decisiones de administración pública que suelen sentirse en el sector privado vía fiscalización, cuotas y manejo de estímulos.

Proyecciones de Ingresos Petroleros

El reporte de mayo ya muestra el canal de riesgo: plataforma de exportación y tipo de cambio. Si el peso se mantiene apreciado, la valuación en pesos de ventas petroleras seguirá presionada; si además la plataforma no mejora, el faltante puede persistir.

Impacto del ISR en la Recaudación Pública

El ISR con faltantes por menores pagos de declaraciones anuales convive con un mejor desempeño por sueldos y salarios. En términos empresariales, eso sugiere dos tareas: (1) no perder de vista la estacionalidad del impuesto, y (2) elevar el estándar de control interno fiscal, porque el IVA y la nómina —por su trazabilidad— suelen ser los primeros frentes donde se intensifica la fiscalización cuando hay presión recaudatoria.

Este análisis se escribe desde el ángulo de Mundi: leemos estos desvíos de ingresos públicos por su mecanismo de transmisión hacia flujo de caja, tipo de cambio y condiciones de financiamiento que enfrentan empresas medianas mexicanas que importan o exportan.

Este texto refleja información pública disponible al cierre de mayo (acumulado enero–mayo) y puede actualizarse conforme se publiquen nuevos datos. Al ser un corte parcial del año, algunos rubros pueden mostrar estacionalidad y variar en meses posteriores. Las comparaciones entre “programado” y “observado” se entienden frente al calendario presupuestario del periodo, no como un resultado anual definitivo.