El consumo privado en hogares muestra leve crecimiento

Consumo privado: variación mensual y anualFuente del dato: Indicador Mensual del Consumo Privado (IMCP), Inegi.Abril 2026 vs marzo 2026: +0.1% (consumo privado total).Abril 2026 (mensual) por origen: nacional +0.6% vs importado -1.5%.Abril 2026 vs abril 2025: +2.1% (consumo privado total).Abril 2026 (anual) por origen: nacional 0.0% vs importado +11.7%.

Metodología del análisis del gasto en hogares mexicanos

En Mundi leemos el gasto de los hogares como un termómetro doble: por un lado, mide el poder adquisitivo y la confianza del consumidor; por el otro, anticipa presiones (o alivios) para empresas que venden en México, importan insumos o dependen de cadenas de suministro con componente externo. Para este análisis usamos dos capas de información.

La primera es coyuntural: el Indicador Mensual del Consumo Privado (IMCP) del Inegi, que permite observar cambios mensuales y anuales del consumo privado. En este texto lo tratamos como un indicador de gasto agregado de los hogares en bienes y servicios, desagregado por origen (nacional vs importado), tal como lo reporta el propio IMCP. En particular, nos enfocamos en abril de 2026, mes para el que se reporta un avance frente a marzo y frente a abril del año previo.

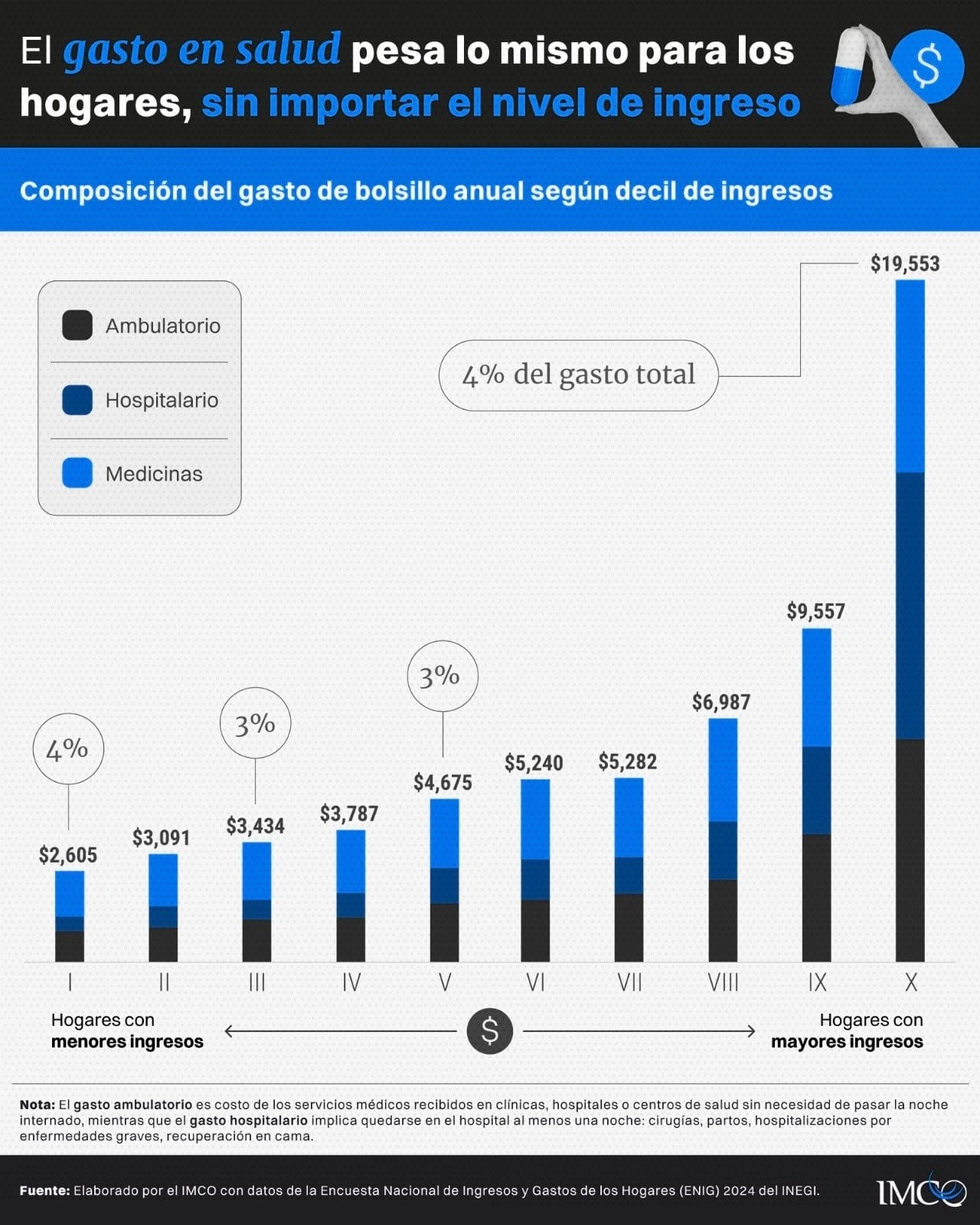

La segunda capa es estructural: datos de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2024 del Inegi y síntesis de fuentes que la interpretan (por ejemplo, IMCO y notas de prensa basadas en ENIGH). Esta capa no “explica” el dato mensual, pero sí ayuda a entender en qué rubros se concentra el gasto (alimentos, transporte, vivienda, educación, salud) y por qué ciertos shocks (inflación en básicos, empleo formal, remesas) se transmiten rápido al consumo.

Finalmente, incorporamos el ángulo de México, ¿cómo vamos? sobre el dato de abril: una señal de moderación y un dinamismo anual concentrado en importados, con consumo nacional prácticamente estancado. Esa lectura es clave para empresas con exposición a tipo de cambio, inventarios importados y financiamiento de capital de trabajo (la liquidez necesaria para operar el ciclo de comprar–producir–vender–cobrar).

De coyuntura a operación empresarial

1) Leer la coyuntura (IMCP, Inegi): identificar el cambio m/m (pulso inmediato) y a/a (tendencia) y el desglose nacional vs importado.Checkpoint: si m/m y a/a “cuentan historias distintas”, no concluir con un solo número.

2) Aterrizar en estructura (ENIGH 2024, Inegi): ubicar qué rubros pesan más en el presupuesto (básicos vs discrecionales) para entender sensibilidad a precios/ingreso.Checkpoint: si el gasto está concentrado en básicos, pequeños shocks de precios pueden mover el consumo total.

3) Traducir a operación (empresa): ajustar supuestos de rotación de inventario, plazos de cobro, mix precio/margen y exposición a tipo de cambio según el origen del consumo.Checkpoint: separar decisiones de corto plazo (inventario/promos) de decisiones estructurales (surtido, contratos, cobertura).

Crecimiento del consumo privado en abril de 2026

El dato de abril de 2026 sugiere una recuperación gradual del poder adquisitivo, pero con un ritmo contenido. El IMCP del Inegi reporta que el consumo privado creció tanto en su comparación mensual como anual. En términos prácticos, esto importa porque el consumo privado es el componente más grande de la demanda interna y suele marcar el tono para ventas, rotación de inventarios y necesidades de liquidez en cadenas comerciales.

Aun así, el matiz es importante: el avance de abril se interpreta como una moderación frente al movimiento previo, de acuerdo con el análisis citado de México, ¿cómo vamos?. Para empresas medianas, “moderación” no es un concepto abstracto: puede traducirse en ciclos de cobro más largos, promociones más agresivas o un mix de productos que favorece precio sobre margen.

| Corte del dato (IMCP, Inegi) | Consumo privado total | Nacional | Importado |

|---|---|---|---|

| Abril 2026 vs marzo 2026 (m/m) | +0.1% | +0.6% | -1.5% |

| Abril 2026 vs abril 2025 (a/a) | +2.1% | 0.0% | +11.7% |

Incremento mensual del consumo privado

En abril, el consumo privado avanzó 0.1% respecto de marzo de 2026. Es un crecimiento marginal, pero positivo, y su lectura depende del contexto operativo de cada sector: para negocios con alta sensibilidad a volumen (retail, consumo frecuente), un 0.1% puede sentirse como estabilidad; para empresas con costos fijos altos, puede ser insuficiente para expandir capacidad.

Dentro del mismo mes, el desglose por origen del consumo muestra señales mixtas: los hogares dieron preferencia a bienes y servicios nacionales, impulsados por el sello Hecho en México, con un aumento de 0.6% mensual. En contraste, la adquisición de mercancías extranjeras cayó 1.5% mensual.

Para empresas importadoras, este punto es operativo: una caída mensual en importados puede implicar ajustes de inventario, cambios en surtido o sustitución hacia oferta local. Para empresas que compiten con importados, el dato sugiere una ventana de demanda relativa a favor del producto nacional, al menos en el margen mensual.

Aumento anual del consumo privado

En su comparación anual, el consumo privado creció 2.1% en abril de 2026. Esta tasa anual indica que, frente al mismo mes del año anterior, el gasto agregado de los hogares es mayor, lo que suele respaldar un entorno de ventas más favorable que el de un año atrás.

Sin embargo, el detalle por origen vuelve a ser crucial: en la comparación anual, el gasto en bienes y servicios nacionales no presentó variación, mientras que el consumo de bienes importados aumentó 11.7%. Es decir, el crecimiento anual se explica de forma desproporcionada por importados, aun cuando en el mes a mes hayan retrocedido.

Para una dirección financiera, esta combinación (importados fuertes en anual, débiles en mensual) obliga a separar decisiones de corto plazo (compras, inventario, promociones) de tendencias más largas (posicionamiento de marca, contratos de suministro, exposición cambiaria). También refuerza la idea de que el consumo agregado puede crecer, pero no necesariamente en los mismos productos o canales.

Preferencias de consumo: productos nacionales vs. extranjeros

El dato de abril permite observar una tensión interesante: en el margen mensual, los hogares favorecieron lo nacional; en el acumulado anual, el dinamismo se concentra en importados. No es una contradicción automática: puede reflejar cambios temporales en precios relativos, disponibilidad, promociones o sustitución entre categorías.

Desde la óptica empresarial, lo relevante es que el origen del consumo no solo afecta ventas, sino también la estructura de costos y el capital de trabajo. Si el consumidor se inclina por producto nacional, las empresas con proveeduría local pueden reducir presión logística y cambiaria. Si el crecimiento anual se sostiene en importados, las empresas con componente externo enfrentan más exposición a tipo de cambio y a condiciones de financiamiento para inventario.

| Si el consumo se inclina hacia… | Ventaja típica | Riesgo típico | Implicación práctica (operación/finanzas) |

|---|---|---|---|

| Nacional (m/m +0.6%) | Menor fricción logística y, en general, menor exposición directa a FX en reposición | Mercado puede estar plano en a/a (0.0%), lo que intensifica competencia por participación | Ajustar surtido y abastecimiento local; cuidar margen (competencia por precio) y rotación |

| Importado (a/a +11.7%) | Puede capturar demanda “aspiracional” o categorías donde la oferta externa domina | Volatilidad m/m (-1.5% en abril) + sensibilidad a tipo de cambio y financiamiento de inventario | Revisar días de inventario, plazos con proveedores, y escenarios de costo de reposición |

Crecimiento de productos nacionales

En abril de 2026, los bienes y servicios de origen nacional aumentaron 0.6% mensual. El reporte atribuye esta preferencia, en parte, al impulso del sello Hecho en México. Para empresas con producción local o integración nacional, este movimiento es una señal de tracción: el consumidor está respondiendo a la oferta doméstica en el corto plazo.

En la comparación anual, sin embargo, el consumo nacional no presentó variación. Esto sugiere que el avance mensual no necesariamente se ha convertido en una tendencia sostenida de 12 meses. Para planeación comercial, el mensaje es prudente: puede haber oportunidades tácticas (campañas, surtido, abastecimiento local), pero no conviene asumir un cambio estructural sin confirmación en más meses.

En términos de ejecución, un consumo nacional plano en anual también puede significar que el crecimiento del gasto total se está “yendo” a otras canastas (por ejemplo, importados), o que el consumidor está reasignando gasto dentro de lo nacional sin expandir el total. Para empresas, esto se traduce en competencia más intensa por participación, aun en un entorno de consumo agregado al alza.

Caída en la adquisición de mercancías extranjeras

En abril, la compra de mercancías extranjeras cayó 1.5% mensual. Para importadores y distribuidores de producto extranjero, esta señal puede implicar una desaceleración temporal en rotación o una mayor sensibilidad a precio. Para empresas que importan insumos (no necesariamente bienes finales), el dato no se traduce uno a uno, pero sí puede anticipar ajustes en demanda final que terminen afectando pedidos.

La lectura cambia al mirar el año contra año: el consumo de bienes importados aumentó 11.7% anual. Esto confirma lo que subraya México, ¿cómo vamos?: el dinamismo anual continúa concentrado en importados. En otras palabras, aunque abril muestre un retroceso mensual, el nivel de consumo de importados sigue muy por encima del de un año atrás.

Para decisiones financieras, este patrón sugiere dos cosas: (1) la demanda por importados puede seguir siendo un motor relevante de ventas, y (2) la gestión de riesgo (tipo de cambio, plazos de pago, financiamiento de inventario) sigue siendo central para empresas con exposición externa, incluso si el mes a mes se mueve en contra.

Impacto del consumo privado en el Producto Interno Bruto (PIB)

El consumo privado no es solo un indicador “de hogares”; es un componente macro que define el ritmo de la economía real. En México, el consumo privado representa una parte mayoritaria del PIB, por lo que cambios pequeños en su trayectoria pueden amplificarse en el crecimiento agregado.

Para empresas medianas, esta proporción importa porque conecta el dato del IMCP con decisiones concretas: presupuestos de ventas, contratación, inversión en capacidad, y sobre todo administración de liquidez. Cuando el consumo se modera, la presión suele aparecer en descuentos, inventarios y cuentas por cobrar; cuando acelera, el reto puede ser financiar crecimiento (compras, producción, logística) sin tensionar caja.

Consumo privado y demanda internaRegla práctica: si el consumo privado ≈ 70% del PIB, entonces su trayectoria suele “mandar” sobre la demanda interna.Qué significa en operación: un cambio pequeño en consumo puede sentirse grande en ventas, rotación y cobranza porque afecta a muchos giros a la vez.Qué significa en composición: si el crecimiento se concentra en importados, parte del impulso de demanda puede filtrarse hacia compras externas; si se concentra en nacional, suele haber más arrastre sobre proveedores locales.

Proporción del consumo privado en el PIB

Que el consumo privado ronde una proporción tan alta del PIB significa que la demanda interna depende, en gran medida, de lo que los hogares compran. Por eso, un avance anual de 2.1% en abril de 2026 es una señal relevante: sugiere un entorno donde el componente más grande del PIB está creciendo, aunque sea con moderación.

También implica que la composición del consumo (nacional vs importado) tiene efectos indirectos sobre cadenas productivas. Si el crecimiento se concentra en importados, parte del impulso de demanda puede filtrarse hacia el exterior vía compras de bienes extranjeros, mientras que un consumo nacional más dinámico suele tener mayor arrastre sobre producción local.

Para empresas, la proporción del 70% ayuda a dimensionar por qué el IMCP es un dato que vale la pena monitorear mes a mes: no es un “indicador más”, sino un proxy del pulso de ingresos para amplios sectores orientados al mercado interno.

Importancia del consumo privado para la economía

El consumo privado es clave porque conecta empleo e ingresos con ventas empresariales. El análisis citado de México, ¿cómo vamos? enfatiza que el dato de abril muestra moderación.

En términos de mecanismo económico, esto puede traducirse en una recuperación desigual: el gasto total crece, pero no necesariamente impulsa por igual a proveedores nacionales. Para empresas con producción local, el reto es capturar demanda sin depender de un crecimiento agregado que, en el margen anual, favorece importados. Para empresas importadoras, el reto es gestionar volatilidad mensual sin perder de vista que el nivel anual sigue fuerte.

En ambos casos, el consumo privado funciona como señal temprana para ajustar: políticas de crédito a clientes, niveles de inventario, y estrategias de abastecimiento (local vs externo) según el comportamiento observado.

Dinamismo del consumo: bienes importados vs. consumo nacional

El contraste entre consumo nacional e importado es el núcleo del dato: en abril, lo nacional crece en el margen mensual, pero el motor anual sigue siendo importado. Esta divergencia es especialmente relevante para empresas que operan comercio exterior, porque afecta tanto la demanda como la estructura financiera (plazos, moneda, costo de reposición).

Desde nuestra perspectiva, el punto no es “importado bueno o malo”, sino entender dónde está el dinamismo y qué implica para capital de trabajo. Un crecimiento anual de importados de doble dígito suele venir acompañado de mayores necesidades de financiamiento para inventario, y de una mayor sensibilidad a movimientos del peso. En cambio, un consumo nacional estancado en anual puede presionar a empresas locales a competir más por precio o a diferenciarse por valor.

Divergencias: tendencia vs corto plazo

Cómo leer la divergencia sin confundirse (señal anual vs ruido mensual):m/m (corto plazo): útil para decisiones inmediatas (promos, compras de la siguiente reposición, ajustes de surtido). Puede moverse por estacionalidad, descuentos o disponibilidad.a/a (tendencia): útil para decisiones de mediano plazo (contratos, portafolio, inversión en capacidad, estrategia de abastecimiento). Reduce parte del “ruido” del mes.Regla de decisión: si m/m y a/a divergen (como en importados), planear con el a/a pero ejecutar con guardrails del m/m (inventario y caja) para no sobrerreaccionar.

Concentración del dinamismo en bienes importados

El dato anual es contundente: el consumo de bienes importados aumentó 11.7% frente a abril del año previo. Además, México, ¿cómo vamos? subraya que el dinamismo anual continúa concentrado en importados. Para empresas importadoras o con portafolios con alto componente extranjero, esto sugiere que la demanda sigue presente en términos de nivel anual.

Pero el mes a mes introduce cautela: en abril, la adquisición de mercancías extranjeras cayó 1.5% mensual. Esta combinación puede generar volatilidad operativa: compras hechas para capturar una tendencia anual pueden enfrentarse a un bache mensual que eleve días de inventario o requiera promociones.

Para equipos financieros, el aprendizaje es separar tendencia de ruido: el anual sugiere tracción, el mensual sugiere sensibilidad. En la práctica, esto suele empujar a revisar políticas de inventario, condiciones con proveedores y calendarios de pago/cobro para no sobrefinanciar existencias en meses débiles.

Estancamiento del consumo nacional

En la comparación anual, el consumo de bienes y servicios nacionales no presentó variación. Y aunque en abril creció 0.6% mensual, el hecho de que el anual esté plano respalda la idea de un consumo nacional “prácticamente estancado”, como lo describe el análisis citado.

Para empresas orientadas al mercado interno con proveeduría local, esto puede sentirse como un entorno de crecimiento limitado: el mercado no se expande en términos anuales, por lo que ganar ventas puede depender más de arrebatar participación, abrir canales o ajustar precios y presentaciones.

También es una señal para la planeación de capacidad: si el consumo nacional no crece en anual, inversiones agresivas para expandir producción local podrían requerir supuestos muy finos sobre demanda. En cambio, estrategias de eficiencia (costos, logística, rotación) y de diferenciación pueden ser más relevantes en un entorno de estancamiento.

Necesidades de los hogares: generación de empleo formal

El consumo no se sostiene solo con intención; se sostiene con ingreso. Por eso, el análisis de México, ¿cómo vamos? pone el foco en lo que “queda pendiente”: fortalecer los ingresos de los hogares mediante una mayor generación de empleo formal, para promover el consumo hacia adelante.

Para empresas, el empleo formal es un tema de demanda y de oferta. De demanda, porque hogares con ingresos más estables tienden a sostener consumo. De oferta, porque más formalidad también implica una base laboral con mayor estabilidad y, en muchos casos, mejor acceso a crédito y servicios, lo que puede cambiar patrones de compra.

Formalización laboral: pros y límitesMás empleo formal (pro): ingreso más predecible → consumo más estable → mejor planeación de inventario y crédito a clientes.Más empleo formal (contra/limitación): suele venir con mayores costos laborales y de cumplimiento para empleadores, lo que puede presionar márgenes si no hay productividad.Menos informalidad (pro): mejora trazabilidad de ingresos y acceso a financiamiento para hogares → puede elevar compras de mayor ticket.Menos informalidad (contra/limitación): la transición puede ser gradual; en el corto plazo, el consumo puede seguir sensible a shocks de precios en básicos.

Fortalecimiento de ingresos

La recomendación citada es directa: fortalecer ingresos vía empleo formal. En el contexto del dato de abril, esto funciona como recordatorio de que un crecimiento de 0.1% mensual y 2.1% anual puede ser frágil si no está respaldado por mejoras sostenidas en ingreso laboral.

La ENIGH 2024 aporta contexto sobre la estructura de ingresos: el ingreso promedio mensual por hogar fue de 25,955 pesos y la principal fuente es el trabajo (casi dos tercios del total, según síntesis de fuentes basadas en ENIGH). Si el trabajo es el motor del ingreso, la calidad del empleo (formalidad, estabilidad) se vuelve determinante para el consumo.

Para empresas que venden bienes de consumo, esto sugiere monitorear no solo el IMCP, sino señales de mercado laboral formal. Para empresas B2B, el mensaje es similar: la salud del consumo termina filtrándose a pedidos, rotación y riesgo de crédito de clientes.

Promoción del consumo a través del empleo

La frase de México, ¿cómo vamos? —“promoviendo el consumo” mediante empleo formal— se puede traducir a un mecanismo: más empleo formal tiende a elevar previsibilidad del ingreso, lo que facilita compromisos de gasto (desde consumo recurrente hasta compras de mayor ticket).

En un país donde el consumo privado pesa cerca del 70% del PIB, la formalidad laboral no es solo un objetivo social: es un factor macro que puede estabilizar el ciclo de demanda interna. Para empresas con exposición a importaciones, una demanda más estable ayuda a planear compras y coberturas; para empresas con producción nacional, puede sostener volúmenes sin depender de promociones constantes.

En términos de decisiones, este punto invita a las empresas a evaluar su propia estrategia laboral y de productividad: aunque el artículo no prescribe políticas empresariales, el vínculo entre empleo formal e ingreso sugiere que la estabilidad del mercado interno depende, en parte, de cómo se genera y sostiene el empleo.

Análisis del Gasto en Hogares Mexicanos para 2026

Contexto Económico Actual

El dato de abril de 2026 se inserta en un contexto donde el consumo privado muestra recuperación, pero con señales de moderación. La lectura relevante es doble: el consumo total crece (0.1% mensual, 2.1% anual), pero su composición revela tensiones entre lo nacional y lo importado.

En paralelo, la estructura del gasto de los hogares —según ENIGH 2024— muestra que una parte importante del presupuesto se concentra en rubros básicos. Por ejemplo, alimentos y bebidas representan una proporción elevada del gasto (en síntesis de fuentes basadas en ENIGH), lo que vuelve al consumo sensible a presiones de precios y a cambios en ingreso disponible.

Para empresas, “contexto” significa entender que el consumidor puede estar recuper

Indicadores clave para 2026

Qué monitorear en 2026 para no quedarse solo con el titular:IMCP (Inegi): tendencia a/a y cambios m/m; vigilar si la divergencia nacional/importado se mantiene.ENIGH (Inegi, cuando se actualice): cambios en la canasta de gasto (qué rubros ganan/pierden peso) y en fuentes de ingreso.Empleo formal: señales de estabilidad de ingreso (clave para sostener consumo más allá de un mes).Inflación en básicos: cuando sube, suele “comerse” presupuesto y desplazar gasto discrecional.Tipo de cambio y costo de reposición: especialmente si el crecimiento sigue concentrado en importados.Rotación e indicadores de caja (empresa): días de inventario, días de cobranza y necesidad de capital de trabajo.

En Mundi solemos leer este tipo de datos con una pregunta operativa: cómo se traduce el pulso del consumo (y su composición entre nacional e importado) en rotación de inventarios, plazos de cobro y necesidades de financiamiento en empresas medianas que importan, exportan o venden en el mercado interno.

Este texto refleja información pública disponible al momento de su redacción (IMCP, ENIGH del Inegi y fuentes citadas). Las cifras mensuales y su lectura pueden cambiar conforme se publiquen nuevos datos y se acumule más evidencia. Para decisiones operativas, conviene contrastar estas señales con el contexto del sector y con métricas propias como ventas, inventario y cobranza.