El peso se aprecia frente al dólar en 2026

- El 19 de junio de 2026 el tipo de cambio cerró en 17.3345 pesos por dólar (Banxico), con una apreciación diaria de 0.15%.

- En la semana, aun con ese cierre, el peso acumuló una pérdida de 0.60%.

- El movimiento se dio con un dólar más débil (DXY a 100.73, -0.12%) y bajo volumen por feriado en Estados Unidos.

- La brecha de rendimientos sigue siendo amplia: México 9.30% vs. EUA 4.32% en bonos a 10 años.

| Indicador (19-jun-2026) | Nivel | Cambio | Fuente/nota |

|---|---|---|---|

| USD/MXN (cierre) | 17.3345 | +0.15% (+2.68 centavos) | Banxico |

| USD/MXN (balance semanal) | — | -0.60% (-10.32 centavos) | Balance semanal reportado |

| DXY | 100.73 | -0.12% | Índice dólar |

| BBDXY | 1,216.64 | -0.06% | Índice dólar Bloomberg |

| Bono 10 años EUA | 4.32% | — | Mercado de dinero |

| Bono 10 años México | 9.30% | — | Mercado de dinero |

Metodología del análisis del tipo de cambio

En Mundi leemos el tipo de cambio peso-dólar como una variable operativa, no como un marcador de “ganadores” y “perdedores”. Para una empresa que importa, exporta o financia capital de trabajo, el USD/MXN es un precio que entra directo al margen, al costo de reposición y al calendario de pagos y cobros. Por eso, nuestro análisis para 2026 combina tres capas: (1) el dato puntual del mercado y su contexto inmediato, (2) los factores financieros que suelen mover el flujo hacia/desde México y (3) el marco de expectativas que el propio mercado publica.

Guía para Decisiones Cambiarias

1) Fijar el “dato ancla” del día: cierre Banxico y precio de ejecución (ventanilla/mesa) para entender referencia vs. costo real.

2) Separar el movimiento: qué fue “dólar global” (DXY/BBDXY) y qué fue “peso” (comportamiento relativo vs. otras divisas).

3) Validar el soporte financiero: diferencial de tasas (bonos 10 años como señal) y si el entorno favorece o castiga el carry.

4) Ponerlo en horizonte: diario vs. semanal (y, si aplica, 30/90/180 días) para no confundir ruido con tendencia.

5) Convertirlo en decisión: definir umbrales (niveles/rangos) que disparen cobertura, ajuste de precios o cambios en calendario de pagos.

1) Punto de partida: el cierre oficial y el precio en ventanilla. Tomamos como referencia el cierre reportado por Banco de México (Banxico) y lo contrastamos con el precio al público en ventanillas bancarias (por ejemplo, Banamex), porque en tesorería conviven ambos: el “tipo de cambio” de referencia y el precio efectivo al que se ejecutan pagos o conversiones.

En la práctica, el dato de Banxico funciona como referencia de cierre del mercado, mientras que el precio en ventanilla incorpora condiciones comerciales del banco; por eso no son intercambiables al presupuestar o ejecutar pagos.

2) Contexto de mercado: dólar global y tasas. Incorporamos el índice dólar (DXY) y el índice dólar de Bloomberg (BBDXY) como termómetros de fortaleza general del billete verde. El BBDXY es un índice de Bloomberg que mide la fortaleza del dólar frente a una canasta amplia de divisas. Además, miramos rendimientos de bonos a 10 años de Estados Unidos y México como una señal simple —no perfecta— del diferencial de tasas que suele alimentar flujos hacia activos en pesos.

3) Lectura de corto plazo vs. balance semanal. Separar el movimiento diario del balance semanal evita conclusiones apresuradas. Un cierre con apreciación puede coexistir con una semana negativa, como ocurrió el 19 de junio de 2026.

4) Expectativas: encuestas y rangos, no “adivinanzas”. Usamos proyecciones publicadas (encuesta de Banxico a especialistas y consenso Citi) como mapa de escenarios. No las tratamos como destino, sino como distribución de probabilidades que ayuda a planear coberturas y presupuestos.

5) Enfoque empresarial: decisiones que se desprenden. Cada sección aterriza en preguntas concretas: ¿qué cambia para el costo de importación?, ¿qué implica para el precio de exportación?, ¿conviene cubrir o dejar abierto?, ¿qué horizonte (30/90/180 días) es el relevante según el ciclo de cobro/pago?

Desempeño reciente del peso frente al dólar

El 19 de junio de 2026 el peso mexicano cerró con ganancias frente al dólar, después de una sesión en la que el billete verde había avanzado por la expectativa de que la Reserva Federal podría realizar ajustes al alza en los tipos de interés durante el año. El cierre, sin embargo, reflejó una corrección del dólar y permitió que varias divisas emergentes recuperaran terreno.

Variación diaria y semanal del tipo de cambio“Sube hoy” y “cae en la semana” no se contradicen: el +0.15% del día se mide contra el cierre previo, mientras que el -0.60% semanal compara contra el cierre del viernes anterior.El feriado en Estados Unidos suele reducir liquidez: con menos operaciones, el precio puede moverse con mayor facilidad y también revertirse más rápido.Lectura práctica: para tesorería, el riesgo no es solo el nivel, sino el momento de ejecución (día/hora) dentro de una semana con presión.

De acuerdo con Banxico, el tipo de cambio se ubicó en 17.33 pesos por dólar, lo que implicó una apreciación diaria de 0.15% (equivalente a 2.68 centavos) respecto al cierre previo. Este dato es relevante por dos razones prácticas para tesorería: primero, confirma que el mercado puede “dar la vuelta” incluso cuando el impulso inicial favorece al dólar; segundo, recuerda que el cierre diario no cuenta toda la historia.

En el balance semanal, la moneda nacional acumuló una pérdida semanal (unos 10.32 centavos). En otras palabras: el peso cerró el día fuerte, pero la semana terminó con saldo negativo. Para una empresa con pagos programados en dólares, esta diferencia importa: si el calendario de pagos cae en un día “bueno”, el costo puede bajar; si cae en una semana de presión, el promedio puede ser menos favorable.

Un elemento adicional fue el bajo volumen de operaciones por el feriado. En mercados con menor liquidez, movimientos relativamente pequeños pueden amplificarse o revertirse con mayor facilidad. En Monex, Janneth Quiroz lo resumió así: la paridad presentó un sesgo a la baja por la corrección del dólar y el bajo volumen.

En ventanillas bancarias, el dólar se vendió en 17.78 pesos (Banamex). Esta brecha entre el cierre de referencia (17.3345) y el precio en ventanilla (17.78) es un recordatorio operativo: el tipo de cambio “que vemos en pantalla” no siempre es el tipo de cambio “que pagamos” al ejecutar.

Tipo de cambio actual y su evolución

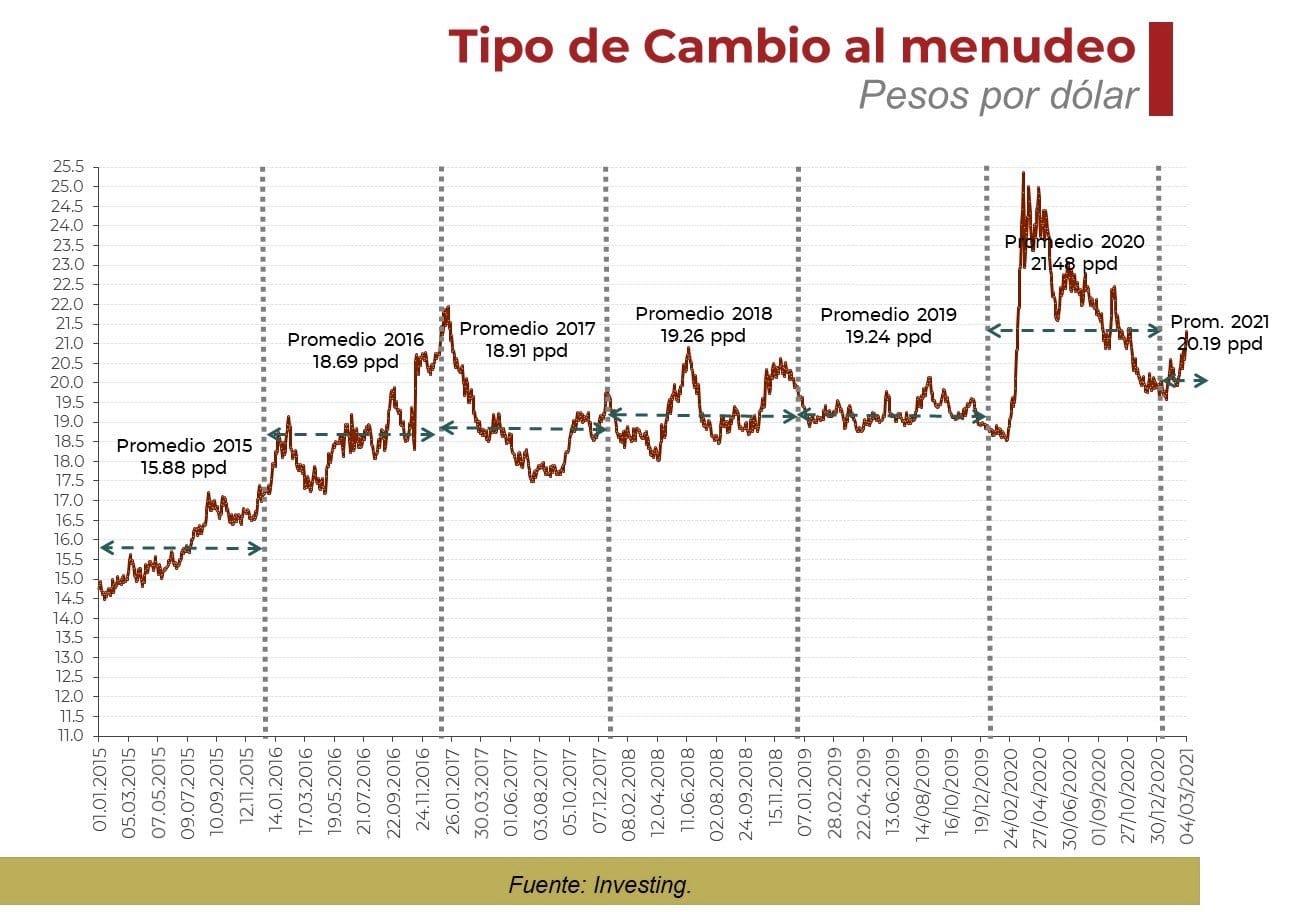

Si ponemos el foco en el nivel, el tipo de cambio alrededor de 17.33 pesos por dólar (19 de junio de 2026) se ubica en una zona que, en 2026, ha sido consistente con un peso relativamente fuerte. En datos de mercado citados por fuentes financieras, el USD/MXN se ha movido dentro de un rango anual (52 semanas) de 17.0866 a 19.3431, lo que sugiere un periodo de estabilidad relativa con episodios de presión, más que una tendencia lineal.

| Nivel/Referencia (2026) | USD/MXN | Cómo usarlo en operación |

|---|---|---|

| Spot/cierre de referencia (19-jun) | 17.3345 | Punto de control para valuación y seguimiento diario |

| Rango 52 semanas (banda observada) | 17.0866 – 19.3431 | Define “bandas” para reglas internas (cobertura/ajuste de precios) |

| Zona de “peso fuerte” (lectura práctica) | ~17.0–17.5 | Útil para importadores; puede presionar a exportadores |

| Zona de “presión” (lectura práctica) | ~18.0–19.0 | Útil para stress testing de pagos en USD y márgenes |

Para empresas medianas, esta “estabilidad con bandas” suele ser más útil que una narrativa de apreciación o depreciación permanente. ¿Por qué? Porque permite diseñar reglas internas: por ejemplo, definir niveles de tipo de cambio a partir de los cuales se activa una cobertura (hedge) o se ajusta el precio de venta. Un hedge (cobertura cambiaria) es, en una frase, un mecanismo para fijar hoy el tipo de cambio futuro de un pago o cobro, reduciendo incertidumbre.

En el arranque de 2026, el peso venía de niveles más altos (más pesos por dólar) observados en 2025, cuando el tipo de cambio fluctuó entre 18.00 y 19.00. El hecho de que en junio de 2026 esté más cerca de 17.3 implica, para importadores, un alivio relativo en costo de mercancía y, para exportadores, una presión potencial sobre ingresos en pesos si los precios en dólares no se ajustan.

También conviene distinguir entre “nivel” y “volatilidad”. Un tipo de cambio en 17.3 puede ser cómodo para presupuestar, pero si el mercado se mueve con rapidez dentro del rango (por ejemplo, de 17.1 a 17.5 en pocos días), el riesgo operativo aparece en el momento de ejecutar pagos, cobrar facturas o valorar inventarios.

En el día a día, el tipo de cambio se explica por una mezcla de factores: fortaleza global del dólar, diferencial de tasas, apetito por riesgo y liquidez. El 19 de junio, el componente de liquidez (feriado en Estados Unidos) fue explícito. Para nosotros, esto se traduce en una recomendación de proceso: cuando haya feriados o sesiones con bajo volumen, vale la pena reforzar límites internos (rangos de ejecución, horarios, autorizaciones) porque el precio puede moverse con menos “profundidad” de mercado.

Análisis del rendimiento del bono en México y Estados Unidos

Una de las variables más observadas para entender por qué el peso se sostiene —y en ocasiones se aprecia— es el diferencial de rendimientos entre México y Estados Unidos. El 19 de junio de 2026, el rendimiento del bono a 10 años de Estados Unidos se ubicó en 4.32%, mientras que el bono a 10 años en México se mantuvo por encima del 9%. La diferencia es amplia y, aunque no explica todo, sí ayuda a entender por qué el peso puede atraer flujos en periodos donde el apetito por rendimiento sigue presente.

Interpretar el diferencial de tasas

Cómo leer el diferencial (México 9.30% vs. EUA 4.32%) sin sobreinterpretarlo:

1) Confirmar el diferencial y su dirección: ¿se está ampliando o estrechando esta semana?

2) Cruzarlo con el “modo” del mercado: si hay aversión al riesgo, el carry suele pesar menos aunque el diferencial sea alto.

3) Buscar la señal de quiebre: el diferencial deja de apoyar cuando suben primas de riesgo (spreads) o cuando el dólar se fortalece globalmente (DXY al alza) y domina el flujo.

4) Traducirlo a acción: si el diferencial apoya pero hay eventos de riesgo (Fed, calificación, elecciones), definir qué parte del flujo en USD se cubre y en qué horizonte.

En términos simples: cuando México ofrece rendimientos más altos en instrumentos de referencia, algunos participantes globales encuentran atractivo mantener posiciones en pesos para capturar ese diferencial. Este comportamiento suele asociarse al carry trade: estrategias que buscan ganar por la diferencia de tasas entre dos monedas. No es una garantía de fortaleza permanente, pero sí un soporte mientras el diferencial se mantenga y el riesgo percibido no se dispare.

Para una empresa, ¿por qué importa un bono a 10 años si su financiamiento es a 90 o 180 días? Porque los rendimientos largos influyen en el “precio” del dinero en general y en el ánimo del mercado hacia activos mexicanos. Cuando el diferencial se estrecha, el peso puede perder parte de ese soporte; cuando se amplía, puede ganarlo. Además, los movimientos en tasas de Estados Unidos suelen transmitirse a condiciones financieras globales, afectando el costo de fondeo y la disponibilidad de crédito.

El 19 de junio, el contexto incluía la expectativa de ajustes al alza en tasas por parte de la Reserva Federal durante el año. Esa expectativa tiende a fortalecer al dólar en el margen, porque eleva el rendimiento relativo de activos en dólares. Sin embargo, el día cerró con corrección del billete verde, lo que sugiere que el mercado también estaba recalibrando posiciones.

En la práctica, nosotros leemos el diferencial 9.30% vs 4.32% como una señal de que el “ancla” de rendimiento sigue del lado de México, pero con un riesgo: si la narrativa de tasas en Estados Unidos se vuelve más restrictiva, el soporte puede debilitarse. Para tesorería, esto se traduce en disciplina: no asumir que el diferencial por sí solo “protege” al peso, sino usarlo como un insumo para decidir cuánto riesgo cambiario dejar abierto y cuánto cubrir.

Impacto del índice dólar en la paridad peso-dólar

El índice dólar (DXY) es una brújula útil para separar lo que es “historia del peso” de lo que es “historia del dólar”. El 19 de junio de 2026, el DXY reportó una baja de 0.12%, ubicándose en 100.73. En paralelo, el índice dólar de Bloomberg (BBDXY) operó en 1,216.64 unidades, con una caída de 0.06%.

| Indicador / comparación (19-jun-2026) | Nivel | Cambio | Lectura rápida |

|---|---|---|---|

| DXY | 100.73 | -0.12% | Dólar más débil vs. canasta G10 |

| BBDXY | 1,216.64 | -0.06% | Señal similar en canasta más amplia |

| Won surcoreano | — | +0.57% | EM/Asia también se apreció: no fue solo “historia del peso” |

| Real brasileño | — | +0.09% | LatAm acompañó el movimiento |

| Sol peruano | — | +0.08% | LatAm acompañó el movimiento |

Cuando estos índices bajan, suele significar que el dólar se está debilitando de forma más generalizada, no solo frente al peso. Ese fue el telón de fondo del cierre: una corrección del billete estadounidense que abrió espacio para que varias divisas emergentes ganaran terreno. En la lista de apreciaciones del día aparecieron, entre otras, el won surcoreano (+0.57%), el florín húngaro (+0.34%), la corona checa (+0.24%), el zloty polaco (+0.19%) y el rublo ruso (+0.18%). En América Latina, el real brasileño avanzó (+0.09%) y el sol peruano (+0.08%), entre otros.

Esta comparación importa porque evita atribuir al peso un mérito o demérito que en realidad proviene del movimiento global del dólar. Si el DXY cae y el peso se aprecia, parte del movimiento puede ser “viento de cola” externo. Si el DXY sube y el peso se mantiene, entonces sí hay una señal de resiliencia relativa.

Para empresas con exposición cambiaria, el DXY funciona como alerta temprana: cuando el dólar se fortalece globalmente, suele aumentar la presión sobre monedas emergentes, incluso si los fundamentales locales no cambiaron. En esos episodios, el USD/MXN puede moverse rápido y afectar costos de importación o el valor en pesos de cuentas por pagar en dólares.

El 19 de junio, además, el bajo volumen por feriado en Estados Unidos pudo amplificar la lectura del DXY en el mercado local: con menos participantes, los ajustes de posiciones pueden reflejarse con mayor nitidez en el precio. En términos operativos, esto sugiere que en días de liquidez reducida conviene monitorear no solo el USD/MXN, sino también el DXY/BBDXY para entender si el movimiento es parte de una ola global o un evento más idiosincrático.

Perspectivas futuras del tipo de cambio

Hablar de “perspectivas” en 2026 exige disciplina: no se trata de prometer un número de cierre, sino de mapear rangos y riesgos. En ese sentido, las encuestas y consensos disponibles muestran algo importante: el mercado institucional ha tendido a proyectar un tipo de cambio más alto (más pesos por dólar) que el observado a mitad de año.

En la encuesta de Banxico a especialistas, las proyecciones para diciembre de 2026 se ubicaron alrededor de 20.16 pesos por dólar en promedio (media), con un rango reportado entre 18.94 y 21.75. En contraste, el tipo de cambio observado el 19 de junio (17.3345) está significativamente por debajo de ese promedio. Esta brecha no significa que la encuesta “esté mal” por definición; significa que, hasta ahora, el peso ha sido más fuerte de lo que muchos escenarios centrales anticipaban.

Por otro lado, el consenso Citi (febrero de 2026) reportó una mediana de 18.20 para cierre de 2026, con un rango de 17.00 a 19.10. Este rango se acerca más a los niveles vistos en el año y, para planeación empresarial, puede ser una banda más operable: permite presupuestar con escenarios (optimista/base/estresado) sin depender de un solo punto.

Rangos USD/MXN y detonantes clave

Escenarios prácticos (rangos orientativos) y qué los detonaría:Base (17.0–18.5): diferencial de tasas sigue apoyando y no hay choque externo; el USD/MXN se mueve por bandas y eventos.Optimista para importadores / “peso más fuerte” (≤17.0): dólar global se debilita (DXY a la baja) y continúan flujos hacia activos en pesos.Estresado (19.0–20.0): episodio de aversión al riesgo, sorpresa restrictiva de la Fed o deterioro en percepción de riesgo soberano que amplíe spreads.

Trade-off operativo: dejar exposición abierta puede capturar un “buen nivel”, pero aumenta el riesgo de que un evento mueva el tipo de cambio justo en fechas de pago.

También existen modelos técnicos más optimistas que plantean niveles más bajos (por ejemplo, un escenario de 15.832 al cierre de 2026), pero nosotros los leemos como escenarios de cola: útiles para stress testing (¿qué pasa si el peso se aprecia más de lo esperado?), pero no como base para fijar precios o compromisos de margen.

En la práctica, lo que más nos interesa es cómo estas perspectivas se convierten en decisiones:

- Importadores: si el presupuesto 2026 se construyó con un dólar más caro (por ejemplo, cercano a 18.5–20), un USD/MXN en 17.3 puede generar “ahorros” temporales. La pregunta es si se capturan (compras anticipadas, coberturas) o se dejan al azar.

- Exportadores: un peso fuerte puede comprimir ingresos en pesos. Aquí, la decisión suele ser si ajustar precios en dólares, mejorar eficiencia o cubrir parte de los flujos.

- Empresas con deuda o pagos en USD: la prioridad es evitar que un episodio de aversión al riesgo empuje el tipo de cambio hacia la parte alta de los rangos (19–20) justo cuando vencen obligaciones.

El mensaje central: las perspectivas para 2026 no son unívocas; se mueven entre rangos amplios. Por eso, más que “apostar”, conviene diseñar políticas de cobertura y de precios que funcionen dentro de bandas.

Factores que influyen en la estabilidad del peso

La estabilidad del peso en 2026 se entiende mejor como la suma de varios soportes, con riesgos identificables. En el corto plazo, ya vimos dos factores concretos en el cierre del 19 de junio: (1) una corrección del dólar a nivel global (DXY y BBDXY a la baja) y (2) condiciones de liquidez reducida por feriado en Estados Unidos, que influyeron en el volumen de operación.

En un plano más estructural, el diferencial de rendimientos sigue siendo un pilar. Con el bono mexicano a 10 años en 9.30% frente al 4.32% de Estados Unidos, el atractivo relativo de activos en pesos permanece. Este diferencial no elimina la volatilidad, pero sí puede amortiguar episodios donde el mercado busca rendimiento.

Otro factor que aparece en el radar de 2026 es el conjunto de expectativas macro: inflación y crecimiento moderados, según consensos citados por fuentes financieras. La expectativa de inflación de cierre de 2026 se ubica alrededor de 4.0% (general) y 4.15% (subyacente), niveles por encima del objetivo de Banxico pero no necesariamente consistentes con un escenario de desanclaje. En crecimiento, se menciona una proyección de 1.4% para 2026 (con rango de 0.6% a 1.8%). Para el tipo de cambio, esto suele traducirse en una narrativa de “estabilidad con cautela”: no es un boom, pero tampoco un colapso.

Monitoreo semanal de estabilidad del peso

Monitoreo rápido (semanal) para entender si el peso “sigue estable”:Dólar global: DXY/BBDXY (dirección y velocidad del movimiento).Diferencial de tasas: México vs. EUA (y si se está estrechando).Liquidez/calendario: feriados, cierres de mes, eventos de bancos centrales.Riesgo soberano: cambios en perspectiva/calificación y señales de spreads.Inflación y actividad: sorpresas vs. expectativas (porque mueven la narrativa de tasas).Flujos: señales de apetito por riesgo (cuando se apaga, el carry pesa menos).

En el frente de riesgos, el crédito soberano es un canal claro. Se reportó que S&P revisó la perspectiva a negativa en mayo de 2026 y que una posible acción de Moody’s podría ampliar spreads y detonar salidas de capital; al mismo tiempo, México mantiene grado de inversión a junio de 2026. Para empresas, esto importa porque un cambio de percepción crediticia puede mover el tipo de cambio sin aviso, incluso si la operación diaria no cambió.

Finalmente, hay factores políticos y comerciales que pueden introducir volatilidad: la elección presidencial en Estados Unidos en noviembre

Este análisis se construye desde la óptica operativa de Mundi: cómo el USD/MXN y las condiciones de tasas se traducen en decisiones de tesorería, cobro y pago para empresas mexicanas que importan o exportan.

Los niveles y variaciones citados reflejan la información pública disponible al 19 de junio de 2026 y pueden cambiar con nuevas sesiones, datos o eventos. Las proyecciones (encuestas/consensos) son rangos de mercado y no sustituyen la planificación específica de cada empresa. Si tu operación depende de fechas concretas de pago o cobro, el momento de ejecución puede ser tan relevante como el nivel del tipo de cambio.