Inflación en México se mantiene por debajo del 4%

Inflación: mejora y matices claveDato clave (junio 2026): la inflación general anual fue 3.37% (INPC, Inegi).Motor del mes: el componente no subyacente cayó, impulsado por frutas y verduras (-8.99% mensual).Matiz importante: el subyacente avanzó 0.24% mensual (mercancías +0.18%, servicios +0.30%), señal de que la tendencia “de fondo” no baja al mismo ritmo.Lectura práctica: el promedio mejora, pero conviene mirar la composición para no confundir un alivio estacional con una baja sostenida de costos.

- La inflación general anual se ubicó en 3.37%, según Inegi.

- Es el segundo mes consecutivo, en una desaceleración que viene desde abril.

- La baja se explicó, en buena medida, por el desplome de frutas y verduras (-8.99% mensual) dentro del componente no subyacente.

- Aun con la moderación, hubo alzas puntuales en básicos: aguacate (+24.53%) y naranja (+9.55%) a tasa mensual.

Metodología para el análisis de la inflación en México

Lectura rápida del INPC

Cómo leer el INPC (en 60 segundos):

1) Inflación general (INPC): el promedio de todos los precios de la canasta.

2) Subyacente (tendencia): excluye rubros volátiles; suele moverse más lento y ayuda a ver la presión persistente (mercancías y servicios).

3) No subyacente (volatilidad): rubros más expuestos a choques (clima/estacionalidad/decisiones administrativas), como agropecuarios y energéticos.

Preguntas guía para una empresa:¿El cambio del mes viene de subyacente (más persistente) o de no subyacente (más transitorio)?¿Qué pesa más en mi costo: servicios (contratos, logística, mantenimiento) o mercancías (insumos, inventario)?¿Lo que bajó/subió es un insumo directo o un costo indirecto (viáticos, comedor, transporte)?

Para leer la inflación con utilidad empresarial, nosotros partimos de una distinción clave: inflación general versus inflación subyacente. La primera es el movimiento total del Índice Nacional de Precios al Consumidor (INPC) que publica el Inegi; la segunda excluye bienes y servicios con alta volatilidad (por ejemplo, ciertos agropecuarios y energéticos) y suele ser la referencia para entender la tendencia “de fondo”.

En el reporte de junio de 2026, Inegi desagrega el INPC en dos grandes bloques:

- Índice subyacente: agrupa mercancías y servicios. En junio, el subyacente subió 0.24% mensual, con mercancías +0.18% y servicios +0.30%.

- Índice no subyacente: incluye rubros con precios más expuestos a choques (clima, estacionalidad, decisiones administrativas). En junio, el no subyacente cayó 2.04% mensual, con frutas y verduras -8.99% y energéticos y tarifas autorizadas por el gobierno +0.08%.

Esta lectura por componentes importa porque, para una empresa, no es lo mismo una baja por estacionalidad agrícola (que puede revertirse) que una moderación sostenida en servicios (que suele estar ligada a costos laborales y demanda). En otras palabras: el “dato” es una foto; la composición es la película.

Inflación general anual en junio de 2026: 3.37%

| Indicador (junio 2026) | Variación |

|---|---|

| Inflación general anual | 3.37% |

| Inflación subyacente (mensual) | +0.24% |

| └ Mercancías (mensual) | +0.18% |

| └ Servicios (mensual) | +0.30% |

| Inflación no subyacente (mensual) | -2.04% |

| └ Frutas y verduras (mensual) | -8.99% |

| └ Energéticos y tarifas autorizadas (mensual) | +0.08% |

La inflación general anual en México se ubicó en 3.37%, informó el Inegi. El dato confirma una trayectoria de desaceleración que se viene observando desde abril y que, en esta lectura, se apoyó en la caída de precios de algunos productos agropecuarios.

Para el análisis de empresas medianas —en especial importadoras y exportadoras— el 3.37% no es solo un número macro: es una señal de que el nivel general de precios está creciendo a un ritmo más contenido que en meses previos, lo que puede influir en decisiones de presupuestación, ajustes de listas de precios, negociación con proveedores y revisión de condiciones de crédito.

Pero el matiz es importante: el mismo reporte muestra que el alivio vino del componente más volátil (no subyacente), mientras que el subyacente avanzó en el mes. En la práctica, esto significa que, aunque el promedio anual se modera, ciertos costos que pesan en la operación diaria —particularmente servicios— pueden seguir presionando.

En junio también se observó un contraste relevante: mientras algunos alimentos bajaron con fuerza (por ejemplo, varios chiles y el jitomate), otros básicos subieron de forma marcada (aguacate, naranja, papa, cebolla). Para empresas con comedores, cadenas de suministro alimentarias o gastos de representación, esa dispersión puede sentirse más que el promedio general.

Un punto de contexto útil: el objetivo de inflación de Banco de México se expresa como 3% ± 1 punto porcentual; estar por debajo de 4% suele leerse como “dentro del rango”, aunque la trayectoria del subyacente sigue siendo la parte que más pesa en la discusión de tendencia.

Desaceleración de la inflación: segundo mes por debajo del 4%

Desaceleración inflacionaria y presiones mixtasSegundo mes < 4%: junio confirma la continuidad de la desaceleración.Qué empujó hacia abajo: el no subyacente cayó -2.04% mensual, con frutas y verduras -8.99% como principal arrastre.Qué siguió presionando: el subyacente subió +0.24% mensual y, dentro de él, servicios (+0.30%) avanzó más que mercancías (+0.18%).

El dato de junio marca el segundo mes consecutivo con inflación anual por debajo de 4%. En términos de narrativa macro, esto refuerza la idea de que el episodio de inflación más alta quedó atrás y que el proceso de desinflación sigue su curso.

Sin embargo, desde la óptica de gestión financiera, nosotros leemos este punto como una mejora con condiciones: la desaceleración se explica “en buena medida” por la caída en agropecuarios, un rubro que puede cambiar rápido por estacionalidad o choques de oferta. Es decir, el hecho de que el INPC esté debajo de 4% no garantiza que la presión de costos esté resuelta para todos los giros.

Además, el propio comportamiento mensual de los índices sugiere que el componente subyacente —el que suele moverse más lento— todavía avanza. En junio, el subyacente aumentó 0.24% mensual, con servicios creciendo más que mercancías. Para muchas empresas, servicios es donde viven costos difíciles de recortar en el corto plazo (logística tercerizada, mantenimiento, ciertos contratos, servicios profesionales).

En paralelo, el no subyacente cayó 2.04% mensual, arrastrado por frutas y verduras. Esto ayuda al promedio, pero también puede generar un efecto de “falsa calma” si se extrapola a todo el sistema de precios. La decisión práctica para un CFO no es asumir que todo se abarata, sino identificar qué parte de su estructura de costos está más ligada a subyacente (tendencia) y cuál a no subyacente (volatilidad).

Variación del índice de precios subyacente

| Subcomponente subyacente (junio 2026) | Variación mensual |

|---|---|

| Subyacente (total) | +0.24% |

| Mercancías | +0.18% |

| Servicios | +0.30% |

El índice subyacente —que excluye bienes y servicios con alta volatilidad— registró en junio un incremento de 0.24% mensual, de acuerdo con Inegi. Al interior, los precios de mercancías subieron 0.18% y los de servicios aumentaron 0.30%.

Esta diferencia importa: cuando servicios crece más rápido que mercancías, suele indicar que la inflación “pegajosa” (la que tarda más en bajar) sigue presente. Para empresas medianas, servicios es un rubro que se filtra en múltiples líneas: desde arrendamientos y mantenimiento hasta servicios logísticos y turísticos, dependiendo del sector.

El análisis citado de Grupo Financiero Ve por Más (BX+) añade un matiz: el subyacente “exhibió cierta moderación, pero se mantiene en niveles elevados”, acumulando 14 lecturas arriba de 4%. Es decir, aunque el ritmo puede estar cediendo marginalmente, el nivel anual del subyacente sigue por encima de un umbral que muchos consideran alto para una economía que busca estabilidad de precios.

BX+ también señala que la variación del subyacente fue “ligeramente inferior a su promedio histórico” por el “modesto dinamismo en mercancías no alimenticias”, donde destacó la baja en automóviles. Para empresas que importan insumos o venden bienes durables, este tipo de señales puede ser relevante: sugiere que algunos precios de mercancías podrían estar menos presionados que en otros periodos, aunque no necesariamente de forma generalizada.

Caída en los precios de frutas y verduras

Interpretar caídas en perecederos

Cómo interpretar una caída fuerte en frutas y verduras (sin sobre-reaccionar):

1) Identifica el impacto directo: ¿tu operación compra perecederos (comedor, catering, hotelería) o el efecto es más bien en viáticos/consumo del personal?

2) Ubica el canal en el INPC: al estar en no subyacente, suele ser más sensible a estacionalidad y clima; puede revertirse.

3) Busca confirmación en lecturas siguientes: si el movimiento se repite 2–3 lecturas, es más razonable incorporarlo a presupuestos; si no, trátalo como transitorio.

4) Decisión táctica típica: ajustar compras/inventarios y contratos de corto plazo, más que cambiar toda la política de precios.

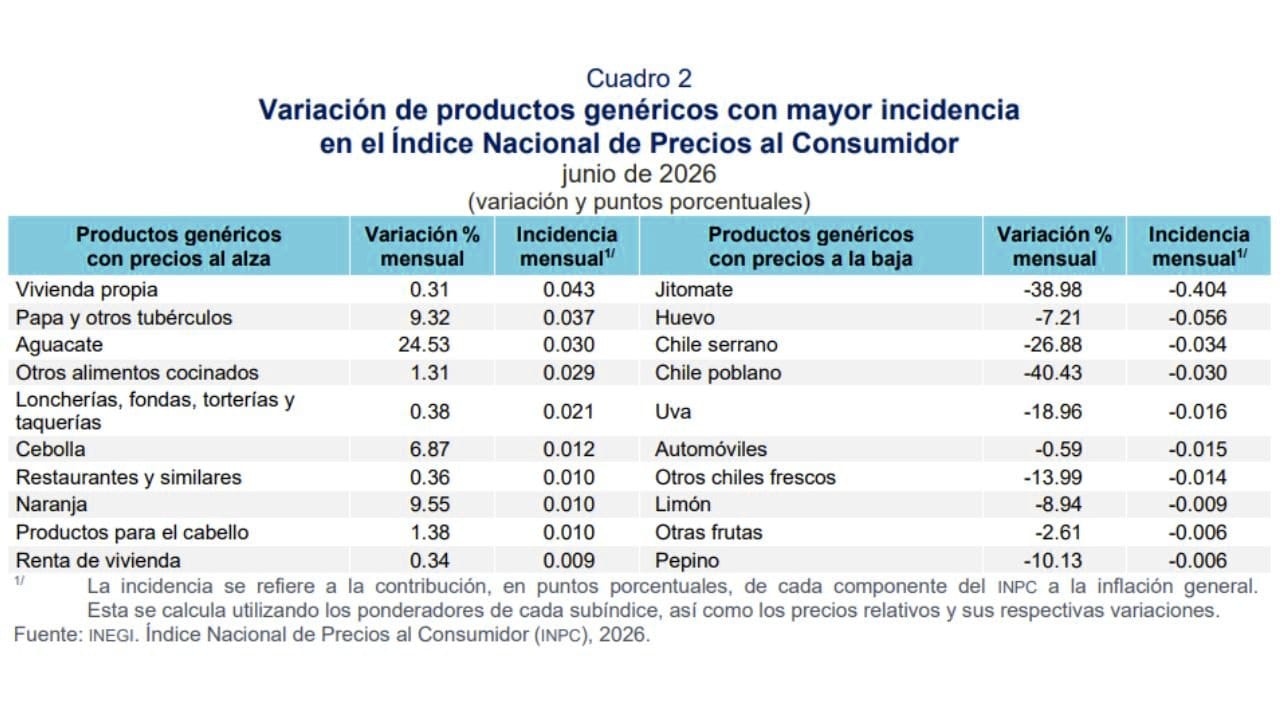

El componente no subyacente del INPC descendió 2.04% mensual en junio. Dentro de ese bloque, el movimiento más determinante fue la caída de frutas y verduras, con -8.99% mensual, según Inegi. En términos simples: el “respiro” del dato general vino, sobre todo, del campo y de la estacionalidad.

La lista de productos con mayores descensos ilustra la magnitud del ajuste. En junio, bajaron con fuerza:

- Chile poblano: -40.43%

- Jitomate: -38.98%

- Chile serrano: -26.88%

- Uva: -18.96%

- Limón: -8.94%

- Huevo: -7.21%

Incluso aparece un bien no agropecuario: automóviles, con una baja mensual de 0.59%, un dato que también fue destacado en el análisis de BX+ como parte del menor dinamismo en mercancías no alimenticias.

Para empresas, esta caída en frutas y verduras puede tener efectos indirectos: reduce presiones en gastos cotidianos (viáticos, alimentación operativa, comedores) y, en algunos giros, mejora márgenes si el costo de insumos frescos es relevante. Pero también es un recordatorio de volatilidad: los agropecuarios pueden bajar rápido, y también subir rápido. Por eso, en planeación financiera conviene tratar estas variaciones como transitorias salvo que se sostengan en varias lecturas.

Aumento en precios de productos específicos

| Producto (junio 2026) | Variación mensual |

|---|---|

| Aguacate | +24.53% |

| Naranja | +9.55% |

| Papa y otros tubérculos | +9.32% |

| Cebolla | +6.87% |

| Otros alimentos cocinados | +1.31% |

La desaceleración del INPC no evitó que algunos productos de la canasta básica subieran de forma notable en junio. Este es el tipo de detalle que, en la vida real, define la percepción de inflación: aunque el promedio baje, ciertos insumos clave pueden encarecerse y afectar decisiones de compra, menús, contratos y presupuestos.

En junio, Inegi reportó incrementos mensuales en:

- Aguacate: +24.53%

- Naranja: +9.55%

- Papa y otros tubérculos: +9.32%

- Cebolla: +6.87%

- Otros alimentos cocinados: +1.31%

Para una empresa, el impacto depende del giro. En alimentos y bebidas, retail o servicios de comedor, estos movimientos se traducen en ajustes de costos casi inmediatos. En manufactura o logística, el efecto puede ser más indirecto (por ejemplo, en costos de alimentación de personal o servicios subcontratados).

La lectura útil aquí es que la inflación no se mueve “parejo”: conviven caídas muy pronunciadas en algunos perecederos con alzas fuertes en otros. Por eso, más que mirar solo el dato general, conviene mapear qué productos o servicios pesan más en el gasto operativo y en el consumo de los colaboradores, especialmente cuando se negocian incrementos salariales o prestaciones.

Incremento del aguacate y la naranja

El caso del aguacate es el más llamativo del mes: +24.53% mensual. La naranja también registró un aumento relevante de +9.55%. Son dos productos con alta presencia en consumo cotidiano y, en muchos negocios, en compras recurrentes.

Para empresas con exposición a alimentos (restaurantes, comedores industriales, hoteles, servicios de catering o incluso oficinas con provisión de alimentos), estos incrementos pueden obligar a decisiones rápidas: sustituir insumos, renegociar con proveedores o ajustar porciones y menús. En cadenas con múltiples puntos de venta, la velocidad del ajuste importa: un alza de esta magnitud puede erosionar margen si los precios al cliente no se mueven al mismo ritmo.

También hay un ángulo de gestión: cuando los aumentos se concentran en productos específicos, la respuesta más eficiente suele ser táctica (compras, inventarios, sustitución) más que estratégica (cambiar toda la política de precios). El dato de junio sugiere precisamente eso: un choque localizado dentro de un entorno general que, en promedio, se está moderando.

Otros productos de la canasta básica

Además del aguacate y la naranja, otros básicos subieron en junio. La papa y otros tubérculos aumentaron 9.32% mensual y la cebolla 6.87%. En paralelo, el rubro de otros alimentos cocinados avanzó 1.31%.

Estos movimientos son relevantes porque la papa y la cebolla funcionan como insumos transversales en múltiples platillos y cadenas de valor alimentarias. Cuando suben, el impacto se multiplica: no solo afecta al consumidor final, también a negocios que venden comida preparada o que dependen de proveedores que trasladan costos.

El aumento en “otros alimentos cocinados” apunta a una presión distinta: no es solo el precio del insumo, sino el precio del servicio o del producto ya elaborado. Para empresas, esto puede reflejarse en mayores costos de alimentación fuera de casa (viáticos, viajes, comidas de trabajo) y, dependiendo de la política interna, en mayores reembolsos o presupuestos de representación.

En conjunto, estos incrementos conviven con caídas fuertes en otros alimentos (jitomate, chiles, limón, huevo). La conclusión operativa es clara: junio fue un mes de alta dispersión dentro del componente alimentario.

Análisis del Grupo Financiero Ve por Más (BX+)

Señales mixtas en inflación

Puntos que BX+ pone sobre la mesa (y por qué importan):La inflación interanual se desaceleró por tercera lectura consecutiva, en buena medida por la caída en agropecuarios.El subyacente muestra moderación, pero sigue alto: 14 lecturas arriba de 4%.Señal puntual dentro de mercancías: menor dinamismo en mercancías no alimenticias, con destaque en la baja de automóviles.Balance de riesgos: alivio parcial por energéticos, pero persisten presiones salariales, baja productividad y menor holgura.

El análisis de Grupo Financiero Ve por Más (BX+) coincide con el diagnóstico central del dato: la variación interanual “se desaceleró por tercera lectura consecutiva”, reflejando “en buena medida” la caída en productos agropecuarios. Para nosotros, este punto es clave porque ayuda a separar tendencia de ruido: la desinflación existe, pero su motor inmediato fue un componente volátil.

BX+ también subraya que el índice subyacente mostró “cierta moderación”, aunque “se mantiene en niveles elevados”, acumulando 14 lecturas arriba de 4%. Este dato es particularmente útil para empresas que toman decisiones de financiamiento: el subyacente alto suele ser un argumento para que la política monetaria se mantenga cautelosa, y eso se traduce en condiciones financieras que no necesariamente se relajan al mismo ritmo que el INPC general.

Otro elemento del análisis es que la variación del subyacente fue “ligeramente inferior a su promedio histórico” por el modesto dinamismo en mercancías no alimenticias, destacando la baja en automóviles. Esto sugiere que, al menos en algunos bienes durables, la presión de precios podría estar cediendo.

BX+ advierte, además, que el panorama inflacionario es “complejo”, aunque con un sesgo “marginalmente menos marcado” porque los precios de materias primas energéticas “han cedido parcialmente” en el último mes. Pero el balance de riesgos sigue: presiones salariales, baja productividad y menores condiciones de holgura en la economía en los próximos trimestres. En lenguaje empresarial: aunque el dato mejora, no es momento de asumir que los costos dejarán de presionar por inercia.

“El panorama inflacionario es complejo… persisten los riesgos asociados a un contexto de presiones salariales y baja productividad, mientras que se estiman menores condiciones de holgura en la economía durante los próximos trimestres”.

Grupo Financiero Ve por Más (BX+).

Comportamiento de los precios de materias primas energéticas

Energía: alivio y riesgo latenteAlivio de corto plazo: en junio, energéticos y tarifas autorizadas subieron 0.08% mensual (movimiento acotado) y BX+ menciona que las materias primas energéticas cedieron parcialmente.Riesgo de reversión: energía puede cambiar rápido; si repunta, suele trasladarse a transporte, logística y producción.Implicación operativa: aun con un mes “tranquilo”, conviene revisar cláusulas de ajuste en fletes/servicios y escenarios de costo (no basar el presupuesto en un solo dato mensual).

Dentro del índice no subyacente, Inegi reportó que los energéticos y tarifas autorizadas por el gobierno subieron 0.08% mensual en junio. Es un movimiento acotado, especialmente si se compara con la caída de frutas y verduras, pero no deja de ser relevante por su efecto transversal: la energía se filtra en transporte, logística, producción y servicios.

El análisis de BX+ añade un elemento cualitativo: los precios de materias primas energéticas “han cedido parcialmente” en el último mes, lo que contribuiría a un sesgo inflacionario “marginalmente menos marcado”. Para empresas importadoras y exportadoras, este punto es doblemente importante: energía y combustibles no solo afectan costos internos, también inciden en tarifas de transporte y en la estructura de costos de proveedores.

Aun así, el mismo análisis advierte que persisten riesgos que pueden mantener presiones: un contexto de presiones salariales y baja productividad, además de menores condiciones de holgura en la economía en los próximos trimestres. En la práctica, esto significa que, aunque el canal energético no esté detonando inflación en este mes, el costo total puede seguir presionado por otros frentes.

En gestión financiera, la lectura prudente es no sobrerreaccionar a un solo mes: un avance de 0.08% en energéticos y tarifas es compatible con estabilidad de corto plazo, pero la energía sigue siendo un rubro que puede cambiar rápido y que afecta de forma desproporcionada a sectores intensivos en transporte y operación continua.

Análisis de la Inflación en México: Implicaciones para el Sector Empresarial

Decisiones empresariales ante inflación

Checklist rápida para convertir el dato de inflación en decisiones (empresa mediana):Precios: separar ajustes por línea (lo ligado a servicios vs lo ligado a insumos agropecuarios).Compras e inventarios: definir reglas para perecederos (sustitución/contratos cortos) y para insumos estables (contratos más largos).Contratos: revisar indexaciones (INPC general vs subyacente) y ventanas de renegociación.Logística/energía: simular escenarios de combustible/fletes y acordar gatillos de ajuste con proveedores.Capital de trabajo: actualizar supuestos de costo y rotación; evitar “promediar” la dispersión de alimentos.Compensación: al negociar salarios/prestaciones, considerar que el subyacente sigue presionando aunque el general baje.

Contexto Actual de la Inflación en México

Con una inflación anual de 3.37%, México encadena un periodo de moderación que ya suma varios meses y que, en esta lectura, coloca al INPC por segundo mes consecutivo debajo de 4%. El dato es positivo para la planeación: reduce la probabilidad de ajustes abruptos de precios generalizados y ayuda a anclar expectativas en presupuestos.

Pero el contexto es mixto. Por un lado, el componente no subyacente cayó con fuerza (-2.04% mensual) gracias al desplome de frutas y verduras (-8.99%). Por otro, el subyacente —más ligado a la tendencia— avanzó 0.24% mensual, con servicios (+0.30%) por encima de mercancías (+0.18%). Y, según BX+, el subyacente sigue “en niveles elevados”, con 14 lecturas arriba de 4%.

Para empresas medianas, esto se traduce en una recomendación práctica: separar el análisis de inflación en dos capas. La primera, la del “alivio” de corto plazo (agropecuarios). La segunda, la de costos persistentes (servicios y subyacente). En junio, ambas capas se movieron en direcciones distintas, y esa divergencia es la que debe guiar decisiones de precios, compras y negociación con proveedores.

Impacto en el Financiamiento Empresarial

La inflación es una variable que

Este texto se basa en información públicamente disponible al momento de su redacción sobre la inflación de junio de 2026, incluyendo cifras de Inegi y comentarios de BX+. La inflación puede cambiar mes a mes por factores estacionales y por choques en energía o servicios, por lo que estas cifras deben leerse con cautela. La interpretación y las conclusiones podrían actualizarse conforme se publiquen nuevos datos.