México busca financiamiento ante alertas de agencias calificadoras

- México salió al mercado con una emisión en dólares por 6,300 millones para recomprar deuda próxima a vencer.

- La colocación se dio mientras Moody’s y S&P elevaron el tono sobre el deterioro fiscal y el riesgo al grado de inversión.

- Los diferenciales se ajustaron por debajo de la guía inicial, señal de demanda, pero el mercado siguió sensible.

- Para empresas, el mensaje clave es el posible impacto en costo de financiamiento y tipo de cambio si sube la prima de riesgo.

Emisión en momento decisivoPor qué ahora: la emisión ocurre justo cuando el mercado está más atento a la trayectoria del déficit y a la posibilidad de que se encarezca el fondeo soberano.Grado de inversión en la conversación: con perspectiva negativa (S&P) y un recorte al último escalón de grado de inversión (Moody’s), el “margen de error” percibido por inversionistas se reduce.Objetivo operativo: no es “más gasto”, sino financiar recompras de vencimientos cercanos (2027–2029) para bajar presión de refinanciamiento.Ventana de mercado: el hecho de que el spread final quedara por debajo de la guía inicial sugiere que el emisor aprovechó demanda disponible, aun con ruido de calificación.

México busca financiar deuda con bonos en dólares

México ofreció bonos soberanos denominados en dólares: el objetivo es financiar una recompra de deuda existente, no abrir un nuevo frente de gasto. En la práctica, este tipo de transacciones busca “suavizar” el perfil de vencimientos y reducir el riesgo de refinanciamiento en años cercanos. (Riesgo de refinanciamiento: la posibilidad de que, al llegar un vencimiento, el emisor tenga que renovar deuda a tasas más altas o con menor acceso al mercado).

La emisión se estructuró en dos tramos de largo plazo, con vencimientos en 2037 y 2056. La señal que el gobierno intenta enviar al mercado es doble: que mantiene acceso a financiamiento externo y que puede ejecutar operaciones aun en un entorno de mayor escrutinio por parte de calificadoras.

Para quienes toman decisiones financieras en empresas medianas, el punto no es solo el monto, sino el momento: salir a colocar en dólares mientras se discute el deterioro fiscal tiende a mover percepciones de riesgo país, y eso se filtra a spreads bancarios, apetito de crédito y coberturas cambiarias.

Optimización de Vencimientos y Spreads

1) Definir el objetivo de manejo de pasivos: aquí, usar recursos para recomprar bonos con vencimientos 2027–2029.

2) Armar tramos y plazos: se eligen vencimientos (2037 y 2056) para atraer distintos perfiles de demanda y extender duración.

3) Salir con guía inicial (price talk): se comunica un rango de spread esperado; si hay demanda, el emisor puede apretar el diferencial.

4) Fijar precio (pricing) y asignar: el sindicato distribuye a inversionistas; una asignación concentrada puede dejar el bono más volátil en secundario.

5) Ejecutar la recompra: con los recursos, se retiran (total o parcialmente) bonos cercanos; el efecto buscado es bajar el “muro” de vencimientos.

Checkpoints prácticos para leer el resultado:Si el spread final queda por debajo de la guía, suele indicar demanda suficiente.Si el secundario cae después, puede ser señal de que el mercado sigue incómodo con el riesgo fiscal, aunque la colocación haya salido bien.El beneficio real se ve en si disminuye la concentración de pagos 2027–2029 y mejora la flexibilidad de caja.

Alertas de Moody’s y S&P sobre el déficit fiscal mexicano

La operación ocurre con presión explícita de agencias calificadoras para que México reduzca el déficit presupuestario y evite poner en riesgo su grado de inversión. En mayo, S&P Global Ratings revisó la perspectiva de la calificación soberana de México a negativa. El argumento central: debilidades fiscales persistentes, mayores niveles de endeudamiento y un crecimiento económico débil.

Aproximadamente una semana después, Moody’s reforzó esas preocupaciones al rebajar la calificación soberana de México al escalón más bajo dentro del grado de inversión. Además, señaló que el apoyo continuo a Petróleos Mexicanos (Pemex) limita la capacidad del gobierno para controlar el crecimiento de la deuda.

Leemos estas alertas como un recordatorio de que el “precio” del riesgo soberano puede cambiar rápido. Si el mercado percibe que el ajuste fiscal no llega o que el apoyo a empresas estatales presiona las finanzas públicas, el costo de fondeo externo puede subir y, con él, el costo de capital para emisores corporativos mexicanos.

| Agencia | Movimiento reportado en el artículo | Señal para el mercado | Motivos clave mencionados en el texto |

|---|---|---|---|

| S&P Global Ratings | “revisó la perspectiva… a negativa” | Aumenta la probabilidad percibida de un recorte si no mejora la trayectoria fiscal | “debilidades fiscales persistentes, mayores niveles de endeudamiento y un crecimiento económico débil” |

| Moody’s Ratings | “rebajar… al escalón más bajo dentro del grado de inversión” | Reduce el colchón dentro de grado de inversión; el siguiente paso sería más sensible | “apoyo continuo a… Pemex limita la capacidad… para controlar el crecimiento de la deuda” |

Detalles de la colocación de bonos en dólares

La colocación se lanzó con orientación inicial más amplia, pero terminó cerrando con diferenciales menores a los rangos preliminares, según personas familiarizadas con la operación (citado por El Financiero en su cobertura del 22 de junio de 2026). Ese ajuste sugiere que hubo demanda suficiente para mejorar el precio final, aun con el ruido de calificación.

Los coordinadores de la operación fueron Barclays, BNP Paribas, Deutsche Bank Securities, HSBC y MUFG. En emisiones soberanas, el sindicato importa porque ayuda a distribuir el papel entre distintos tipos de inversionistas y regiones, lo que puede sostener la demanda en momentos de volatilidad.

Para tesorerías corporativas, el detalle relevante es que el soberano sigue marcando referencia (“benchmark”) para el crédito mexicano en dólares. Cuando el soberano logra apretar spreads, puede abrir ventanas para que emisores privados evalúen refinanciamientos; cuando se ensanchan, el efecto suele ser el contrario.

Montos y vencimientos de los bonos

México colocó dos tramos en dólares. El primero, por 4,800 millones de dólares, con vencimiento en 2037. El segundo, por 1,500 millones de dólares, con vencimiento en 2056. En conjunto, suman los 6,300 millones anunciados.

La lógica de combinar un tramo “intermedio” (2037) con uno muy largo (2056) suele ser diversificar demanda: algunos inversionistas buscan duración larga, otros prefieren plazos menos extendidos. Además, alargar vencimientos puede reducir presión de refinanciamiento en el corto y mediano plazo.

En el contexto actual, el dato clave es que los recursos no se plantearon para gasto corriente, sino para recomprar bonos existentes con vencimientos más cercanos (2027, 2028 y 2029 en euros). Eso apunta a una estrategia de manejo de pasivos para evitar concentraciones de pagos en años específicos.

Diferenciales sobre el Tesoro de EE. UU.

El tramo 2037 se ofreció a un diferencial de 185 puntos básicos sobre bonos comparables del Tesoro de Estados Unidos, por debajo de la orientación inicial de 220 puntos básicos. El tramo 2056 se ofreció a 195 puntos básicos sobre el Tesoro, también por debajo del rango inicial que llegaba hasta 225 puntos básicos.

En términos simples, el diferencial (spread) es la prima que paga México sobre la tasa “libre de riesgo” en dólares. Que el spread final haya quedado por debajo de la guía inicial indica que el mercado aceptó un menor premio por riesgo del que se anticipaba al inicio del proceso.

Aun así, el spread es una fotografía del momento: puede comprimirse con demanda táctica y, al mismo tiempo, reflejar fragilidad si las noticias de calificación o déficit vuelven a presionar.

| Tramo | Monto | Vencimiento | Guía inicial (spread vs UST) | Spread final reportado |

|---|---|---|---|---|

| 1 | 4,800 mdd | 2037 | 220 pb | 185 pb |

| 2 | 1,500 mdd | 2056 | hasta 225 pb | 195 pb |

Desempeño de los bonos mexicanos en el mercado emergente

El día de referencia, los bonos mexicanos en dólares registraron el peor desempeño entre sus pares de mercados emergentes. En particular, los títulos con vencimiento en 2055 cayeron un centavo hasta 106.4 centavos por dólar, su nivel más bajo en más de una semana, con base en precios indicativos recopilados por Bloomberg (según la nota retomada por El Financiero).

Este comportamiento es consistente con un mercado que distingue entre “capacidad de colocar” y “confianza de mediano plazo”. México pudo salir con tamaño y ajustar spreads frente a la guía, pero los precios secundarios mostraron sensibilidad a la narrativa fiscal y a la discusión sobre el grado de inversión.

Para empresas con exposición a dólares —por importaciones, deuda en moneda extranjera o insumos dolarizados—, el canal de transmisión es claro: si el riesgo soberano se percibe al alza, suele aumentar la volatilidad del tipo de cambio y encarecer coberturas. No es una relación mecánica día a día, pero sí un patrón que conviene monitorear.

Interpretar precio y spread

Cómo leer “precio” vs “spread” sin confundirse:Precio en mercado secundario (ej. 106.4 centavos por dólar): refleja cuánto están dispuestos a pagar hoy por ese bono; puede bajar por ventas tácticas, rebalanceos o cambios de apetito por duración.Spread vs UST (en la emisión): es la prima que el emisor paga al momento de colocar; puede apretarse si hay demanda fuerte en el libro, aunque el secundario después se mueva.Por qué pueden divergir: una colocación puede cerrar bien (spread menor a la guía) y aun así el secundario caer si el mercado reevalúa el riesgo fiscal, si suben tasas base o si cambia el apetito por emergentes.Qué vigilar en conjunto: (1) dirección del spread soberano en días/semanas, (2) liquidez del bono, (3) noticias de déficit/calificación que cambien el “piso” de riesgo.

Revisión de calificaciones por parte de las agencias

En la práctica, el “grado de inversión” funciona como un umbral: muchos inversionistas institucionales tienen mandatos que limitan o prohíben mantener deuda soberana que caiga a grado especulativo. Por eso, cuando una agencia coloca perspectiva negativa o recorta la nota dentro del rango de inversión, el mercado reacciona no solo al nivel actual, sino al riesgo de un siguiente movimiento.

Desde nuestra óptica, esto obliga a las áreas financieras a revisar supuestos: spreads de referencia para financiamiento, sensibilidad del costo de deuda a movimientos del soberano y escenarios de estrés para liquidez si se encarece el fondeo.

Vigilancia ante calificación sensible

Qué vigilar cuando una calificación entra en “zona sensible” (sin perderse en el ruido):Perspectiva (outlook): si es negativa, el mercado suele leer “riesgo de recorte” en el horizonte.Posición dentro del grado de inversión: estar en el último escalón reduce el colchón ante sorpresas fiscales.Gatillos típicos que miran las agencias (según lo mencionado en el texto): déficit persistente, aumento de endeudamiento, crecimiento débil y presiones por apoyo a empresas estatales.Señales de mercado que lo reflejan: ampliación de spreads soberanos, mayor volatilidad en precios largos y ventanas de emisión más cortas.Implicación práctica para empresas: actualizar supuestos de spreads y disponibilidad de crédito en dólares, y revisar covenants o triggers ligados a calificación/mercado.

Uso de los recursos obtenidos de la emisión

México utilizará los recursos de la colocación para recomprar bonos denominados en dólares con vencimiento en 2027 y 2028, así como títulos en euros que vencen en 2029, de acuerdo con las fuentes citadas en la operación.

Este uso es relevante porque enmarca la emisión como una operación de administración de pasivos: sustituir vencimientos relativamente cercanos por deuda más larga. La intención es reducir el “muro” de vencimientos en el corto plazo y ganar flexibilidad ante condiciones financieras globales que pueden volverse más restrictivas.

Para el sector privado, el aprendizaje es operativo: cuando el soberano prioriza recompras y refinanciamientos, suele estar cuidando el acceso futuro al mercado. Eso puede influir en el apetito de inversionistas por crédito mexicano en general, y en el costo al que bancos y mercados mayoristas fondean líneas en dólares para empresas.

| Recurso de la emisión | Se usa para | Objetivo de manejo de pasivos |

|---|---|---|

| Bonos en dólares (2037 y 2056) | Recomprar bonos en dólares con vencimiento en 2027 | Reducir concentración de vencimientos cercanos |

| Bonos en dólares (2037 y 2056) | Recomprar bonos en dólares con vencimiento en 2028 | Bajar riesgo de refinanciamiento en el corto/mediano plazo |

| Bonos en dólares (2037 y 2056) | Recomprar títulos en euros con vencimiento en 2029 | Suavizar el perfil de vencimientos también en moneda distinta al dólar |

Contexto de la emisión de deuda en 2025 y 2026

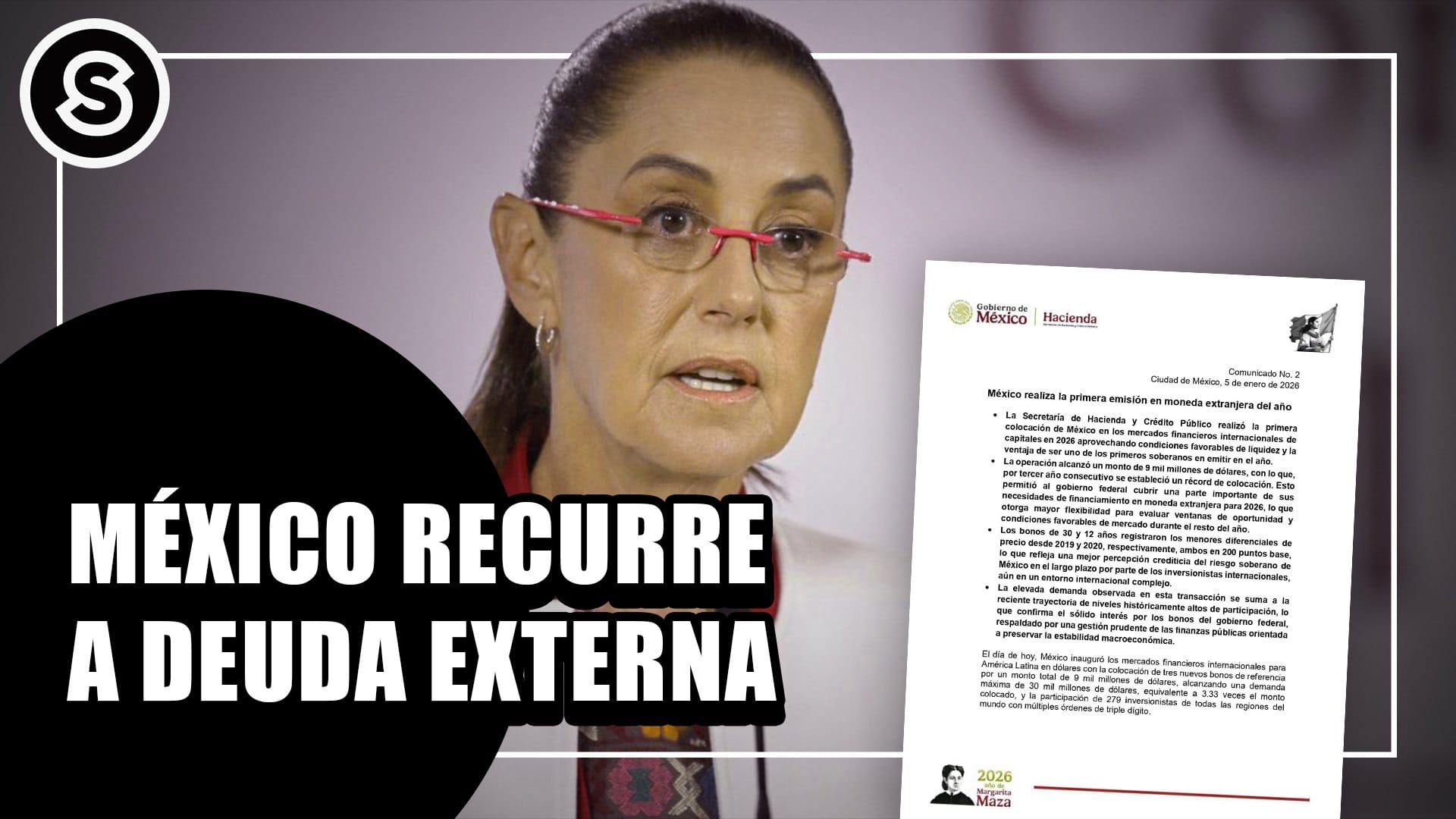

México ha sido un emisor muy activo. El año pasado fue el mayor emisor de deuda entre mercados emergentes, con 41,000 millones de dólares en bonos; gran parte se destinó a respaldar a Pemex. Ya en 2026, en enero, el país emitió 9,000 millones de dólares en bonos y otros 4,750 millones en deuda denominada en euros.

Este historial ayuda a entender por qué una emisión adicional en junio no es un evento aislado, sino parte de una estrategia continua de financiamiento y manejo de pasivos. También explica por qué las agencias ponen atención: un mayor volumen de colocaciones, combinado con déficits persistentes y apoyo a empresas estatales, eleva la discusión sobre trayectoria de deuda.

En el día a día empresarial, este contexto se traduce en una variable a vigilar: si el soberano absorbe más “capacidad” del mercado, el precio del riesgo México puede moverse y afectar ventanas de financiamiento corporativo, especialmente en moneda extranjera.

| Momento | Operación (según el texto) | Monto | Moneda |

|---|---|---|---|

| 2025 (año completo) | Emisión total en bonos (mayor emisor EM) | 41,000 mdd | USD |

| Enero 2026 | Emisión en bonos | 9,000 mdd | USD |

| Enero 2026 | Emisión en deuda | 4,750 mdd | EUR |

| Junio 2026 | Emisión para financiar recompras | 6,300 mdd | USD |

Reflexiones finales sobre la emisión de bonos de México

Implicaciones para la sostenibilidad fiscal

La emisión por 6,300 millones de dólares muestra que México conserva acceso a los mercados internacionales y puede ejecutar operaciones con ajuste de spreads frente a la guía inicial. Pero el telón de fondo —alertas por déficit, perspectiva negativa en S&P y recorte de Moody’s al último peldaño de grado de inversión— mantiene la sostenibilidad fiscal como tema central.

El hecho de que Moody’s destaque el apoyo a Pemex como limitante para controlar el crecimiento de la deuda sugiere que el debate no es solo contable, sino estructural: cuánto espacio fiscal queda cuando una parte relevante se destina a respaldos recurrentes. En ese entorno, el mercado puede exigir primas mayores si percibe que el ajuste se pospone.

Recomendaciones para el futuro económico

Para CFOs y tesorerías, nuestra recomendación práctica es tratar este episodio como señal de gestión de riesgos, no como titular pasajero. Tres acciones concretas: (1) revisar exposición a dólares y políticas de cobertura, (2) actualizar supuestos de spreads y disponibilidad de crédito bajo escenarios de mayor prima soberana, y (3) mapear vencimientos propios 2027–2029, justo donde el soberano está recomprando.

A nivel macro, el mensaje de las agencias es claro: preservar el grado de inversión depende de credibilidad fiscal. Mientras esa discusión siga abierta, conviene operar con márgenes de seguridad en liquidez y con planes alternos de fondeo, especialmente para empresas con ciclos de cobro largos en comercio exterior.

Beneficios y límites de la emisión

Lo que esta emisión puede mejorar (y lo que no):A favor:Reduce presión de vencimientos cercanos al financiar recompras (2027–2029).Confirma que el soberano mantiene acceso y puede cerrar con spreads mejores que la guía.Puede ayudar a “ordenar” el calendario de pagos y dar flexibilidad táctica.En contra / límites:No elimina el foco del mercado en déficit y trayectoria de deuda; el secundario puede seguir volátil.Si la narrativa fiscal empeora, los spreads pueden ampliarse después, encareciendo futuras ventanas (soberanas y corporativas).Más sensibilidad en tipo de cambio y coberturas cuando el riesgo país se reprecifica.

Este análisis lo escribimos desde Mundi, con el lente de cómo el riesgo soberano y el costo del dólar terminan aterrizando en decisiones de capital de trabajo y calendario de cobros/pagos en operaciones reales de importación y exportación.

Este texto se basa en información pública disponible al momento de su redacción y describe, de forma general, una operación de mercado y su posible transmisión al costo de financiamiento y a la gestión de riesgos. Diferenciales, precios y percepciones pueden variar rápidamente ante nueva información pública. Si vas a tomar decisiones de fondeo o cobertura, contrasta estos puntos con cotizaciones y condiciones vigentes en tu banco o intermediario.