Este análisis se basa en la cobertura de El Financiero (25 de junio de 2026) y en declaraciones de funcionarios de Banxico citadas por Bloomberg Línea en ese contexto.

Banxico ajusta previsiones de crecimiento para 2026

- Banxico mantuvo la tasa de referencia en 6.50% en su decisión más reciente (junio de 2026), en pausa tras un ciclo de recortes iniciado en marzo de 2024.

- El PIB de México se contrajo 0.6% en el primer trimestre; Banxico recortó su previsión de crecimiento 2026 a 1.1% (desde 1.6%).

- La inflación anual bajó a 3.55% a inicios de junio, pero sigue arriba del objetivo de 3% ±1 pp.

- Banxico anticipa inversión débil hasta la segunda mitad de 2026, por incertidumbre comercial con EU y la revisión del T-MEC.

| Variable clave (2026) | Dato citado en la cobertura | Qué significa en el “balance delicado” |

|---|---|---|

| Tasa de referencia (decisión más reciente) | 6.50% | Pausa para evaluar inflación y evitar recortes “automáticos”. |

| PIB 1T 2026 | -0.6% | Arranque débil que reduce el margen de error del año. |

| Pronóstico Banxico de crecimiento 2026 | 1.1% (antes 1.6%) | Ajuste a la baja por menor tracción y debilidad de inversión. |

| Inflación anual (inicios de junio) | 3.55% | Mejora, pero aún por encima del objetivo puntual de 3%. |

| Meta de inflación | 3% ±1 pp | El rango permite variación, pero Banxico busca convergencia sostenida. |

| Inversión (señal cualitativa) | Débil hasta 2S 2026 | Incertidumbre comercial y costo de capital frenan CAPEX. |

Metodología del análisis económico de Banxico

Para entender por qué Banxico habla de un “balance delicado” en 2026, conviene mirar cómo construye su diagnóstico. El banco central combina información “dura” (datos observados) con evaluación de riesgos (lo que puede cambiar el escenario), y a partir de ahí define una postura monetaria que busca llevar la inflación a su meta sin agravar innecesariamente la desaceleración.

En la parte cuantitativa, Banxico se apoya en indicadores de actividad —como el PIB trimestral— y en señales de alta frecuencia que permiten inferir el pulso del ciclo económico. En el caso reciente, el dato clave fue la contracción de 0.6% del PIB en el primer trimestre, que obligó a recalibrar el escenario. A la vez, el banco incorpora evidencia de meses posteriores: datos oficiales mostraron que la actividad económica creció en abril, impulsada por demanda interna y externa, lo que abre la puerta a un repunte en el segundo trimestre.

En inflación, el enfoque es doble: observar el nivel actual y evaluar la trayectoria hacia adelante. Banxico monitorea la inflación general y la subyacente (la que excluye componentes más volátiles), además de expectativas. En su comunicación reciente, el banco reconoce que la inflación se ha moderado —por ejemplo, 3.55% anual—, pero insiste en que el panorama sigue “desafiante” porque el objetivo es 3% con un margen de variación de ±1 punto porcentual, y porque los choques de precios pueden reactivarse.

La metodología también es explícitamente “dependiente de datos”: Banxico ha señalado que no se trata de fijar una duración rígida para la tasa, sino de reaccionar al contexto macro. Esa lógica explica la pausa: tras recortar 25 puntos base en la reunión previa, el banco consideró oportuno indicar que el ciclo de relajación iniciado en marzo de 2024 había llegado a su fin, al menos por ahora.

Finalmente, Banxico integra un mapa de riesgos. En 2026, el banco identifica riesgos externos (volatilidad financiera, geopolítica y energía; desempeño de Estados Unidos; política comercial y revisión del T-MEC) y riesgos internos (debilidad de inversión). El resultado es un diagnóstico que no se limita a “crecemos poco” o “inflación baja”, sino a cómo se combinan ambos y qué tan frágil es el equilibrio.

Ruta para evaluar la economía

1) Foto del presente (datos “duros”): PIB, empleo, consumo, inversión, inflación general y subyacente.Checkpoint: ¿hay un quiebre claro (p. ej., un trimestre de contracción) o sólo ruido estadístico?

2) Señales de alta frecuencia: indicadores mensuales (como actividad en abril) para detectar si el siguiente trimestre cambia de tono.Checkpoint: ¿la mejora se sostiene por varios meses o es un rebote puntual?

3) Trayectoria de inflación: nivel actual + tendencia + componentes (subyacente vs no subyacente) + expectativas.Checkpoint: ¿la desinflación es “amplia” (varios rubros) o depende de pocos precios volátiles?

4) Escenario base y riesgos: qué tendría que pasar para que el escenario mejore o empeore (EU, energía, volatilidad, T-MEC, inversión).Checkpoint: ¿los riesgos están sesgados al alza (inflación) o a la baja (actividad)?

5) Decisión de postura monetaria: ajustar o pausar la tasa para alinear inflación hacia 3% sin amplificar la desaceleración.Checkpoint: ¿la comunicación (forward guidance) evita que el mercado “sobreinterprete” un dato aislado?

Tasa de interés de referencia y su impacto en la economía

Banxico mantuvo sin cambios la tasa de referencia en 6.50%, su nivel más bajo en cuatro años, en una decisión que el mercado ya esperaba: 27 economistas consultados por Bloomberg anticiparon la pausa (según la encuesta citada en la cobertura de El Financiero). El mensaje central es que el banco quiere “comprar tiempo” para evaluar el efecto de choques recientes de precios sobre la inflación, sin seguir recortando de forma automática.

Desde la óptica de empresas medianas —en especial importadoras y exportadoras—, una tasa estable no es un detalle técnico: es el ancla del costo del dinero en pesos. Cuando Banxico frena recortes, reduce la probabilidad de que el financiamiento bancario y el crédito corporativo sigan abaratándose en el corto plazo. En otras palabras, la pausa tiende a consolidar un “piso” temporal para tasas activas, spreads y condiciones de refinanciamiento.

El subgobernador Gabriel Cuadra lo resumió con claridad al explicar por qué mantener la tasa es necesario en un entorno inflacionario complejo:

“En estos momentos —el día de hoy— yo lo que estoy viendo es un panorama que tiene cierta complejidad. Tenemos un balance que es delicado, yo creo que esta tasa de interés tendríamos que mantenerla”.

Gabriel Cuadra, subgobernador de Banxico, en entrevista con Bloomberg Línea.

La lógica detrás de esa frase es que Banxico enfrenta dos fuerzas en direcciones distintas. Por un lado, la economía mostró debilidad (PIB a la baja en el primer trimestre). Por el otro, la inflación, aunque moderándose, aún no converge al objetivo y sigue expuesta a choques. En ese contexto, recortar demasiado pronto podría reavivar presiones de precios o desanclar expectativas.

Para la operación diaria de una empresa, el canal de transmisión más visible es el costo financiero: líneas revolventes, crédito simple, arrendamiento y financiamiento de inventarios suelen referenciarse directa o indirectamente a la tasa de política. El segundo canal es el tipo de cambio: una postura monetaria más restrictiva de lo esperado puede sostener el atractivo relativo de activos en pesos, aunque Banxico no fija el tipo de cambio y éste depende de múltiples factores.

Transmisión de la tasa estable

Cómo se “transmite” una tasa estable (6.50%) a la economía realCrédito y costo de capital: si la tasa deja de bajar, suele estabilizarse el costo de financiamiento (y la “vara” de rentabilidad mínima para aprobar CAPEX).Tipo de cambio: una postura relativamente más restrictiva puede apoyar al peso en el margen, pero compite con factores como riesgo global, petróleo/energía y noticias comerciales.Expectativas (precios y salarios): la señal de “pausa” busca evitar que hogares y empresas anticipen inflación más alta y ajusten precios/salarios por adelantado.Demanda agregada: con crédito menos barato, consumo e inversión tienden a crecer más lento; esto ayuda a desinflar, pero puede enfriar actividad.Canal externo: si EU se desacelera o hay ruido por T-MEC, el efecto sobre exportaciones puede dominar incluso si la tasa local no cambia.

En el plano macro, analistas citados en el entorno de la decisión esperaban que Banxico mantuviera la tasa sin cambios el resto del año, mientras la inflación continúa moderándose. Para nosotros, la lectura práctica es: 2026 se perfila como un año donde la planeación financiera debe asumir estabilidad —no una caída continua— en el costo base del dinero.

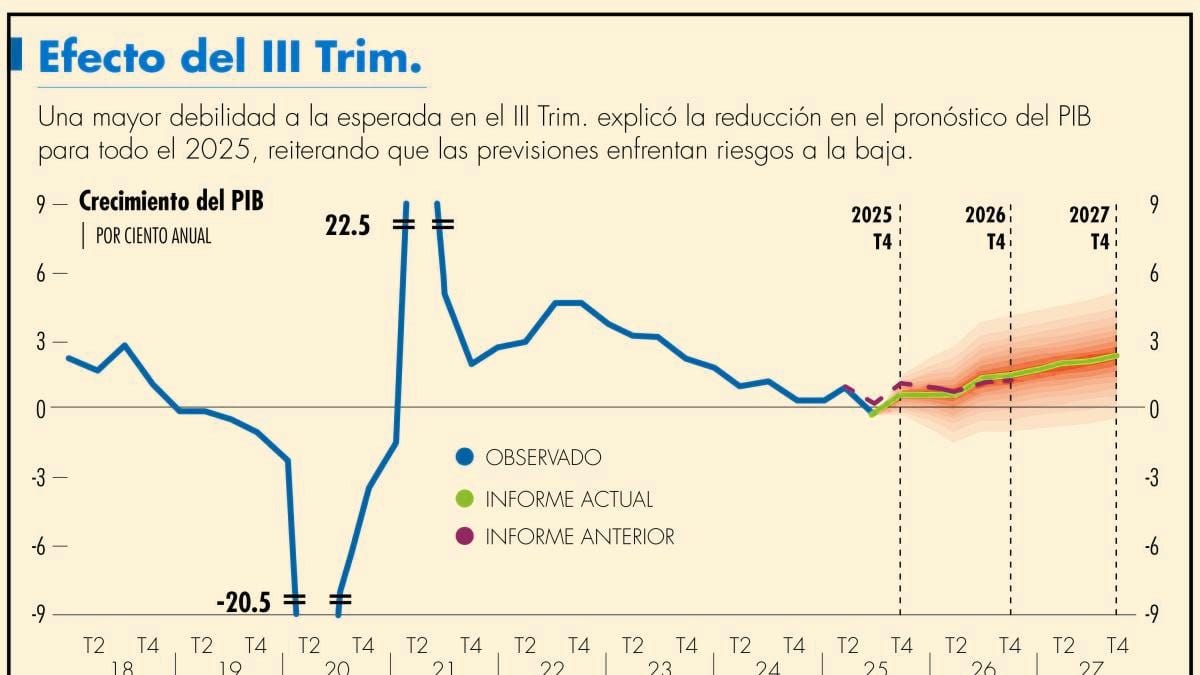

Revisión de la previsión de crecimiento del PIB para 2026

Banxico ajustó su previsión de crecimiento para 2026 a 1.1%, desde 1.6%. El recorte no es menor: implica reconocer que el arranque del año fue más débil de lo previsto y que la economía opera con menos tracción, en un entorno donde la inversión no termina de despegar.

El detonante inmediato fue el dato de actividad: el PIB se contrajo 0.6% en el primer trimestre. En términos de narrativa, esto cambia el punto de partida del año y obliga a que el resto de 2026 tenga que “remar contra corriente” para recuperar terreno. Aun así, Banxico y analistas observan señales de posible compensación: la actividad creció por tercer mes consecutivo en abril y hay cifras que apuntan a un repunte en el segundo trimestre que podría ayudar a evitar una recesión técnica.

Para empresas que venden al mercado interno y externo, la diferencia entre crecer 1.6% y 1.1% no es sólo un número: suele traducirse en menor dinamismo de pedidos, ciclos de cobro más tensos y mayor sensibilidad a shocks. En comercio internacional, un crecimiento más bajo también puede reflejarse en decisiones más conservadoras de inventario y en una mayor selectividad de clientes y proveedores.

El recorte de Banxico también se entiende por el componente de inversión. En su informe del mes previo, el banco señaló que se espera que la inversión continúe mostrando un desempeño débil al menos hasta la segunda mitad de 2026, por la persistente incertidumbre sobre la relación comercial con Estados Unidos y la próxima revisión del T-MEC. Esa debilidad de inversión suele ser el “puente” entre incertidumbre y crecimiento: cuando las empresas posponen proyectos, se frena la compra de maquinaria, la expansión de capacidad y, con ello, el potencial de producción.

En el debate público suele aparecer un matiz importante que Banxico ha subrayado: no todo flujo reportado como inversión extranjera directa se traduce en inversión productiva nueva; para el crecimiento, el indicador clave es la inversión fija (maquinaria, equipo, construcción), es decir, el gasto que efectivamente amplía o renueva capacidad productiva, y ahí el tono ha sido de cautela.

| Institución / referencia | Pronóstico de crecimiento 2026 | Nota de contexto |

|---|---|---|

| Banxico | 1.1% | Revisión a la baja desde 1.6% tras el -0.6% del PIB en 1T. |

| SHCP | 1.8% – 2.8% | Rango oficial; puede diferir por supuestos de política y escenario macro. |

| OCDE | 1.3% | Estimación internacional (sujeta a supuestos globales). |

| FMI | 1.6% | Estimación internacional (sujeta a supuestos globales). |

| CEPAL | 1.5% | Estimación regional (sujeta a supuestos globales). |

| Consenso Citi (encuesta) | 1.1% | Consenso de analistas; es una estimación agregada, no un dato “oficial”. |

En suma, Banxico no está diciendo que México entre inevitablemente en recesión, pero sí que el margen de error se estrechó. Con un crecimiento previsto de 1.1%, cualquier choque —externo o interno— puede mover el resultado final con más fuerza que en un año de expansión robusta.

Desempeño de la inflación en México

La inflación es el eje que explica la prudencia de Banxico. A inicios de junio, la inflación anual se desaceleró más de lo esperado hasta 3.55%, pero se mantiene por encima del objetivo puntual de 3%, dentro del rango de variación de ±1 punto porcentual. En otras palabras: el dato mejora, pero el banco central no lo considera “misión cumplida”.

El propio Gabriel Cuadra dijo que espera que la inflación disminuya en los próximos meses, aunque con cautela respecto a revisar la previsión vigente del banco, que estima que la inflación alcanzará la meta durante el segundo trimestre de 2027. Ese horizonte —más de un año hacia adelante— es clave: Banxico no sólo mira el dato actual, sino la velocidad y consistencia con la que la inflación converge.

En el periodo reciente, Banxico también ha observado moderación en la inflación general y en la subyacente. En su comunicación de política monetaria, se reportó que entre mediados de marzo y abril la inflación general bajó (de 4.63% a 4.45%) y la subyacente también (de 4.46% a 4.26%). Aunque esos números corresponden a otra ventana temporal, ayudan a entender el argumento: hay una tendencia de desaceleración, pero todavía no es lo suficientemente contundente como para justificar recortes continuos sin riesgo.

| Indicador | Ventana / fecha | Dato | Lectura rápida |

|---|---|---|---|

| Inflación anual | Inicios de junio 2026 | 3.55% | Baja, pero aún arriba del objetivo puntual (3%). |

| Objetivo de Banxico | Permanente | 3% ±1 pp | La meta es 3%; el rango no sustituye la convergencia sostenida. |

| Inflación general | Mar→Abr 2026 | 4.63% → 4.45% | Desaceleración en el margen. |

| Inflación subyacente | Mar→Abr 2026 | 4.46% → 4.26% | Mejora relevante porque suele ser más persistente. |

| Convergencia a la meta (estimación Banxico) | 2T 2027 | — | Horizonte de política: importa la trayectoria, no sólo el último dato. |

¿Por qué importa esto a una empresa? Porque inflación y tasas se retroalimentan. Si Banxico percibe que la inflación puede repuntar por choques externos o por persistencia en componentes subyacentes, tenderá a mantener una postura más restrictiva por más tiempo. Eso se traduce en costos financieros más altos y en un entorno donde el precio del crédito no baja al ritmo que muchas tesorerías quisieran.

Banxico ha señalado que el panorama inflacionario enfrenta riesgos al alza, asociados a choques externos (por ejemplo, volatilidad en mercados energéticos vinculada a tensiones geopolíticas) y a posibles presiones de costos. También existen riesgos a la baja, como una actividad económica más débil en México o Estados Unidos. El punto es que, con un “balance delicado”, el banco prefiere no apostar a un solo escenario.

En paralelo, Banxico ha reconocido que medidas fiscales —como subsidios a combustibles y otras acciones para contener precios— pueden ayudar a mitigar aumentos sin interferir con su mandato. Para el sector productivo, esto puede significar menor volatilidad en algunos insumos, aunque no elimina el riesgo de choques.

La conclusión operativa es clara: la inflación va mejorando, pero Banxico aún no ve condiciones para declarar victoria. Por eso, la tasa se queda donde está y la planeación de precios, salarios y contratos debe asumir que la convergencia a 3% será gradual.

Expectativas sobre la inversión en el corto plazo

Banxico ha sido explícito: espera que la inversión continúe mostrando un desempeño débil al menos hasta la segunda mitad de 2026. La razón principal no es un solo indicador, sino un clima de incertidumbre que afecta decisiones de largo plazo: la relación comercial con Estados Unidos y la próxima revisión del T-MEC aparecen como factores centrales.

Para una empresa mediana, la inversión no es un concepto abstracto: es decidir si se compra maquinaria, si se amplía una nave, si se abre una línea de producción o si se contrata personal para crecer. Cuando el entorno es incierto, la inversión suele postergarse, y eso tiene dos efectos: reduce el crecimiento potencial y aumenta la competencia por demanda en el corto plazo.

En el reporte citado en el entorno de la decisión de tasa, Banxico también ha matizado la lectura de la inversión extranjera directa (IED): puede haber cifras elevadas de IED reportada, pero no toda se convierte en inversión productiva nueva. Parte puede ser reinversión de utilidades o flujos financieros que no necesariamente implican nueva capacidad instalada. Por eso, el foco para el crecimiento es la inversión fija bruta (maquinaria, equipo, construcción), que es la que empuja productividad y producción.

La debilidad de inversión también se conecta con el costo del capital. Aunque Banxico ha recortado la tasa en el ciclo previo y hoy la mantiene en 6.50%, el banco está priorizando la desinflación. Eso implica que el “precio del dinero” puede permanecer relativamente alto por más tiempo, lo que eleva la tasa mínima de retorno que un proyecto debe ofrecer para ser aprobado.

En comercio exterior, además, la inversión depende de señales de demanda de Estados Unidos y de la estabilidad de reglas. Si una empresa exportadora no tiene claridad sobre condiciones arancelarias, reglas de origen o el tono de la relación comercial, es racional que prefiera optimizar capital de trabajo antes que comprometerse con CAPEX (gasto de capital) irreversible.

Aun así, el panorama no es lineal. La actividad económica mostró crecimiento en abril y se habla de un repunte en el segundo trimestre. Si ese repunte se consolida, puede mejorar el ánimo, pero Banxico sugiere que el freno de inversión es más estructural y de confianza que de un mes bueno o malo.

Invertir ahora o esperar

Invertir ahora vs. esperar (cuando hay “balance delicado”)Invertir ahoraA favor: capturas demanda si el 2T repunta; mejoras eficiencia (automatización, ahorro energético, logística); aseguras capacidad antes de cuellos de botella.En contra: el costo del capital puede seguir “alto” si la tasa se mantiene; si el entorno T-MEC/EU se complica, el CAPEX queda menos flexible.Esperar / escalonar inversiónA favor: reduces riesgo de equivocarte en el timing; puedes negociar mejor con proveedores si baja la presión de demanda; preservas liquidez.En contra: pierdes velocidad frente a competidores; pospones productividad; puedes enfrentar costos mayores si el tipo de cambio o insumos se mueven.Punto medio práctico: separar CAPEX irreversible (expansión grande) de CAPEX defensivo (mantenimiento, cumplimiento, resiliencia de cadena) y definir “gatillos” claros (p. ej., 2–3 meses de mejora sostenida en pedidos + estabilidad en márgenes + visibilidad comercial).

Para nosotros, la decisión práctica para CFOs y tesorerías es separar dos agendas: (1) inversión estratégica, que requiere certidumbre y horizonte; y (2) inversión táctica, enfocada en eficiencia, mantenimiento y resiliencia de la cadena de suministro. En un año de “balance delicado”, la segunda suele ganar prioridad.

Crecimiento de la actividad económica en el primer trimestre

El dato que marcó el tono de 2026 fue la contracción de 0.6% del PIB en el primer trimestre. En términos de ciclo, un trimestre negativo no define por sí solo una recesión, pero sí enciende alertas: reduce el arrastre estadístico para el resto del año y obliga a que los siguientes trimestres compensen para evitar una caída más prolongada.

Banxico y analistas han señalado que hay elementos para pensar en un rebote. Datos oficiales mostraron que la actividad económica creció por tercer mes consecutivo en abril, impulsada por demanda interna y externa. Esa secuencia sugiere que el segundo trimestre podría mostrar un repunte capaz de compensar parte de la contracción de enero a marzo.

Felipe Hernández, economista para América Latina de Bloomberg Economics, lo planteó en esos términos: las cifras apuntan a un repunte en el segundo trimestre que podría ayudar a México a evitar una recesión técnica. En la misma lectura, subrayó que la inversión sigue rezagada y que eso reduce la presión sobre Banxico para bajar tasas: si la economía no se acelera con fuerza y la inversión no despega, el banco central no tiene incentivos para recortar agresivamente en un entorno inflacionario aún complejo.

Claves para interpretar el 1T

Tres conceptos que cambian la lectura del 1T (y por qué abril importa)“Recesión técnica”: suele referirse a dos trimestres consecutivos de contracción. Un 1T negativo aumenta el riesgo, pero no lo confirma.Arrastre estadístico: un mal 1T deja una base más baja; para “compensar”, los trimestres siguientes necesitan crecer más sólo para volver al nivel previo.Abril como señal (no como veredicto): varios meses positivos seguidos (como el “tercer mes consecutivo”) pesan más que un dato aislado, porque sugieren cambio de tendencia hacia el 2T.

Para empresas, el primer trimestre negativo suele sentirse con retraso: ajustes de inventario, clientes que alargan plazos, y mayor sensibilidad al precio. En importación y exportación, el canal puede ser doble: demanda final (menos pedidos) y condiciones financieras (más cautela de bancos y proveedores). Por eso, aunque el repunte de abril es una señal positiva, Banxico mantiene un tono prudente: un par de meses de mejora no borran el hecho de que el año arrancó con contracción.

También hay un punto de lectura importante: el crecimiento observado en abril fue impulsado por demanda interna y externa. Eso sugiere que no todo depende de un solo motor. Sin embargo, la economía mexicana está estrechamente ligada a Estados Unidos; si el desempeño de EU se debilita, el canal externo puede perder fuerza, afectando exportaciones y, por extensión, inversión.

En síntesis, el primer trimestre dejó una base frágil. El segundo trimestre podría mejorar el panorama, pero Banxico no está dispuesto a asumir que el rebote será suficiente para cambiar la historia del año. De ahí el ajuste de crecimiento y la cautela en política monetaria.

Factores que afectan la economía mexicana

Banxico describe 2026 como un año donde los riesgos no vienen de un solo frente, sino de la interacción entre inflación, crecimiento e incertidumbre. En su diagnóstico aparecen factores externos e internos que, combinados, explican el “balance delicado”.

1) Incertidumbre comercial con Estados Unidos y revisión del T-MEC. Este es el factor más repetido en el análisis de inversión. La expectativa de que la inversión se mantenga débil hasta la segunda mitad de 2026 se atribuye, en buena medida, a la persistente incertidumbre sobre la relación comercial con EU y la próxima revisión del tratado. Para empresas integradas a cadenas regionales, esto afecta decisiones de capacidad, localización y contratos.

2) Debilidad de la inversión. Más allá de anuncios o flujos financieros, Banxico pone el foco en la inversión productiva. Si la inversión fija no acelera, el crecimiento potencial se limita y la economía se vuelve más vulnerable a shocks. Además, una inversión débil reduce la demanda de crédito productivo, pero no necesariamente mejora condiciones: si la inflación sigue siendo un riesgo, Banxico no recorta sólo para estimular.

3) Choques de precios e inflación persistente. Aunque la inflación anual bajó a 3.55% a inicios de junio, Banxico considera que el panorama sigue desafiante. La convergencia a la meta se proyecta hasta el segundo trimestre de 2027. En ese lap

Señales clave de riesgo

Mapa rápido de riesgos (para escanear el “balance delicado”)Comercio / T-MEC: señales sobre revisión del tratado, reglas de origen, tono político-comercial.Estados Unidos: demanda externa (exportaciones) y decisiones de inversión ligadas a cadenas regionales.Inflación subyacente: si baja de forma sostenida o se “atora” (clave para la duración de la pausa).Energía y geopolítica: volatilidad en precios energéticos que se filtra a costos y expectativas.Volatilidad financiera: episodios de aversión al riesgo que encarecen financiamiento o mueven el tipo de cambio.Inversión fija (maquinaria/equipo/construcción): si repunta o sigue débil pese a mejores datos mensuales.Clima / eventos meteorológicos: impactos en producción, logística y precios de alimentos.

Este enfoque parte de lo que observamos en Mundi al analizar operaciones reales de importación y exportación mexicanas: cómo cambios de tasa, inflación y tipo de cambio se reflejan en decisiones de capital de trabajo, plazos de cobro y condiciones de financiamiento en empresas medianas.

Este texto se basa en información pública disponible a la fecha de junio de 2026. Las proyecciones de crecimiento, inflación y expectativas de tasa pueden variar conforme se publiquen nuevos datos y actualizaciones oficiales. Para decisiones operativas, conviene contrastar lo aquí señalado con los comunicados más recientes de Banxico y las cifras oficiales.