Control de deuda para mantener el grado de inversión

Grado de inversión es la categoría de calificación crediticia que indica, en términos generales, menor riesgo relativo de incumplimiento frente a emisores especulativos; para México, conservarlo importa porque condiciona el acceso y el costo de financiamiento en mercados globales.

Implicancias del grado de inversión

En la práctica, “mantener el grado de inversión” suele significar tres cosas muy concretas para el financiamiento del país (y, por arrastre, para el corporativo):Demanda estructural por bonos: muchos fondos e índices globales de renta fija tienen mandatos que privilegian (o exigen) emisores con grado de inversión; perderlo puede reducir la base de compradores.Costo de fondeo soberano: una percepción de mayor riesgo tiende a reflejarse en spreads más altos en nuevas emisiones y refinanciamientos.Efecto cascada: cuando el soberano se encarece, es común que el crédito bancario y los bonos corporativos incorporen parte de esa prima, especialmente en plazos largos.

- México enfrenta el reto de contener la razón deuda/PIB en un entorno de bajo crecimiento.

- S&P cambió la perspectiva de la deuda soberana en moneda extranjera de estable a negativa (calificación ‘BBB’).

- El déficit elevado, el mayor costo financiero y los pasivos contingentes presionan la trayectoria fiscal.

- Los apoyos recurrentes a Pemex y CFE complican una consolidación creíble en el corto plazo.

Desafíos fiscales de México

En 2026, el debate fiscal en México se volvió más urgente por una combinación que, vista desde la operación de empresas medianas, se traduce en una sola pregunta práctica: ¿seguirá el país financiándose barato y con acceso amplio a mercados, o se encarecerá el crédito soberano y, por arrastre, el corporativo?

Los especialistas han puesto el foco en tres frentes que se retroalimentan. Primero, el crecimiento económico bajo. Sergio Luna (economista en jefe y director de nuevos negocios de Banco Mifel) estimó una expansión de apenas 0.8% para el año, un ritmo que dificulta que el PIB “haga su parte” para estabilizar la razón deuda/PIB. Cuando el denominador crece poco, cualquier déficit persistente pesa más.

Segundo, el deterioro fiscal posterior a un choque de déficit amplio: se reportó un déficit de casi 6% del PIB en 2024. A partir de ahí, el problema ya no es solo el nivel del déficit, sino la credibilidad de la corrección: los esfuerzos de consolidación “han quedado cortos respecto de la meta”, en palabras citadas en el análisis de especialistas.

Tercero, la rigidez del gasto y los pasivos contingentes. La discusión no se limita a “gastar menos”, porque hay compromisos difíciles de recortar: programas sociales, pensiones, inversión en infraestructura y apoyos a empresas estatales. Pablo López Sarabia (Universidad Autónoma Chapingo) lo resumió así: “difícilmente se le puede cerrar la llave a los programas sociales” y también es complicado reducir la inversión en infraestructura, que se mantiene como apuesta para impulsar crecimiento.

Cuatro palancas del reto fiscal

Para leer el reto fiscal sin perderse en la lista de temas, ayuda pensarlo como 4 palancas que se mueven al mismo tiempo:

1) Crecimiento (denominador): si el PIB crece poco, la razón deuda/PIB se vuelve más difícil de estabilizar.

2) Ingresos (recaudación): si los ingresos no suben al ritmo de obligaciones rígidas, el déficit tiende a volverse estructural.

3) Rigidez del gasto: pensiones, programas sociales e inversión prioritaria reducen el “gasto recortable” sin costo político/económico.

4) Contingencias: apoyos a Pemex/CFE y otros pasivos implícitos pueden aparecer como presión adicional aun si el déficit “del año” mejora.

En este contexto, conservar el grado de inversión no es un tema abstracto. Es la condición que permite que México permanezca en índices globales de bonos y mantenga acceso favorable a mercados internacionales. Para una dirección financiera, eso termina reflejándose en el costo de fondeo, el apetito de bancos e inversionistas por riesgo México y la sensibilidad del tipo de cambio ante episodios de estrés.

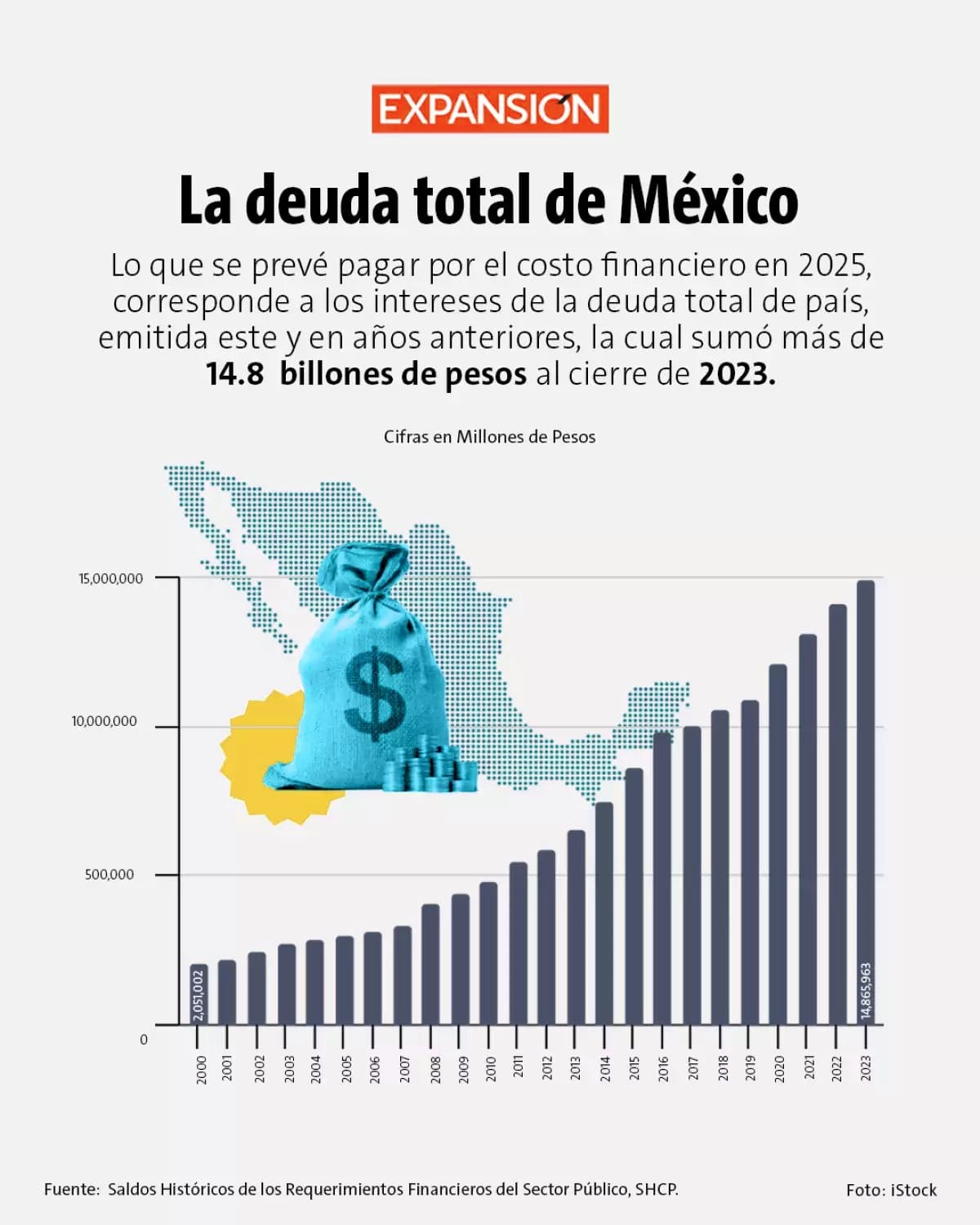

Impacto del crecimiento de la deuda pública

El crecimiento de la deuda pública importa por dos vías: por el nivel (cuánto debe el país) y por la trayectoria (si la dinámica se ve controlable o no). En el diagnóstico de especialistas, el riesgo no es un “evento” aislado, sino una tendencia: déficit elevado, bajo crecimiento y mayores costos financieros empujan la deuda hacia arriba y hacen más difícil estabilizarla.

En el plano cuantitativo, se han mencionado referencias que ayudan a dimensionar el problema. Por un lado, se estima que el déficit del gobierno general se mantendría en 4.8% del PIB en 2026. Por otro, proyecciones citadas en el análisis apuntan a que la deuda pública neta podría llegar a 54% del PIB hacia 2029, desde 52.7% en 2025, el nivel más alto en cuatro décadas según esas estimaciones. No es solo el número: es la señal de que, sin un ajuste más convincente, la deuda no se estabiliza rápidamente.

| Indicador (referencias citadas) | 2024 | 2025 | 2026 (est.) | 2029 (proj.) |

|---|---|---|---|---|

| Déficit fiscal (% del PIB) | ~6.0% | — | 4.8% | — |

| Deuda pública neta (% del PIB) | — | 52.7% | — | 54.0% |

| Estructura de la deuda (amortiguadores) | — | ~80% en moneda local, tasa fija y vencimientos distribuidos | ~80% en moneda local, tasa fija y vencimientos distribuidos | ~80% en moneda local, tasa fija y vencimientos distribuidos |

Ahora bien, la estructura de la deuda también cuenta como amortiguador. Se ha señalado que aproximadamente 80% de la deuda está denominada en moneda local, a tasa fija y con vencimientos bien distribuidos. Para empresas que planean inversiones o refinanciamientos, esto es relevante porque reduce el riesgo de un “sudden stop” por descalces de moneda en el soberano. Aun así, una trayectoria ascendente puede elevar primas de riesgo y presionar tasas, incluso si la composición es relativamente sólida.

Miguel González (UNAM) añadió un matiz clave: el endeudamiento debe analizarse no solo contra el PIB, sino contra la capacidad de pago del país. En términos prácticos, eso remite a la fortaleza de los ingresos públicos y a qué tan rígidos son los compromisos. Si los ingresos no crecen al ritmo de las obligaciones, el ajuste se vuelve más costoso: o se recorta gasto productivo, o se suben impuestos, o se incrementa deuda, o una mezcla de las tres.

Para el sector real, el canal de transmisión es directo: si el soberano paga más por financiarse, el costo de capital en pesos tiende a incorporar esa prima. Y si el mercado percibe que el país está “cerca del límite” del grado de inversión, la volatilidad puede aumentar, afectando coberturas, presupuestos de importación y decisiones de inventario.

Perspectiva negativa de las agencias calificadoras

La señal más visible en 2026 fue el cambio de perspectiva de Standard & Poor’s: de estable a negativa para la deuda soberana en moneda extranjera, manteniendo la calificación en ‘BBB’. No es una rebaja automática, pero sí un aviso: si no hay mejoras en un horizonte típico de 12 a 24 meses, la probabilidad de recorte aumenta.

Sergio Luna lo planteó en términos de tarea inmediata: evitar un incremento excesivo de la razón deuda/PIB y atender las recomendaciones de S&P. La advertencia central es que la nota crediticia está en riesgo si no se reduce oportunamente el déficit fiscal ni se contiene el crecimiento de la deuda, el pago de intereses y los pasivos contingentes. Es decir, no basta con prometer ajuste: el mercado y las agencias miran el “paquete completo” (déficit, intereses, contingencias) y su tendencia.

Víctor Gómez Ayala (Finamex) aportó otro ángulo: la perspectiva negativa refleja vulnerabilidades que el mercado ya descontaba y no fue un choque inesperado. Esto es importante para entender por qué, en ocasiones, el precio de los bonos o el tipo de cambio no reaccionan de forma dramática el día del anuncio: parte del ajuste ya está incorporado. Pero que esté “descontado” no lo vuelve irrelevante; al contrario, confirma que el margen de error se estrecha.

En el panorama de agencias, el cuadro es mixto pero con cautela creciente. Se ha reportado que México mantiene grado de inversión en las principales calificadoras, con S&P en ‘BBB’ (perspectiva negativa), Moody’s en Baa2 (perspectiva negativa) y Fitch en BBB- (perspectiva estable), además de DBRS Morningstar en BBB (estable). Dos perspectivas negativas entre las tres grandes agencias elevan el nivel de vigilancia.

| Agencia | Calificación reportada | Perspectiva reportada | Lectura rápida |

|---|---|---|---|

| S&P Global Ratings | BBB | Negativa | Señal de vigilancia: el foco está en consolidación fiscal, deuda y contingencias. |

| Moody’s | Baa2 | Negativa | Mantiene IG, pero con advertencia por deterioro fiscal y bajo crecimiento. |

| Fitch Ratings | BBB- | Estable | IG en el escalón más bajo; el margen ante un deterioro adicional es menor. |

| DBRS Morningstar | BBB | Estable | Reconoce amortiguadores (estructura de deuda y estabilidad macro), pero monitorea la trayectoria fiscal. |

Para una empresa mexicana que exporta o importa, el punto no es “qué opina una agencia” en abstracto, sino el mecanismo: una rebaja o el riesgo de rebaja puede encarecer el fondeo soberano, presionar spreads bancarios, afectar el apetito por bonos corporativos y, en episodios de estrés, mover el tipo de cambio. También puede influir en decisiones de tesorería: plazos, tasas fijas vs. variables y políticas de cobertura.

Qué revisar en finanzas (sin esperar a una rebaja)

- Calendario de refinanciamientos: identificar vencimientos cercanos y qué parte del pasivo está expuesta a repricing.

- Sensibilidad a tasas y spreads: modelar escenarios donde el costo de fondeo sube por prima de riesgo país.

- Política de cobertura: revisar supuestos de tipo de cambio y el horizonte de coberturas para importaciones/exportaciones.

- Liquidez operativa: validar colchones de caja y líneas disponibles ante episodios de volatilidad.

“Preocupa la combinación de bajo crecimiento económico, mayores costos financieros y una brecha fiscal estructural, factores que reducen el margen de maniobra del gobierno y comprimen la ventana para demostrar una consolidación fiscal creíble.”

Víctor Gómez Ayala, economista en jefe de Finamex

Proyecciones de crecimiento económico

El crecimiento es el “multiplicador silencioso” de la sostenibilidad fiscal. Con una economía expandiéndose con fuerza, la recaudación tiende a mejorar y la razón deuda/PIB puede estabilizarse incluso con ajustes graduales. Con crecimiento bajo, el ajuste requerido para lograr el mismo resultado suele ser más doloroso.

En el diagnóstico citado por especialistas, el crecimiento esperado para 2026 luce limitado. Sergio Luna estimó 0.8% para el año. Además, se mencionó que en 2025 el crecimiento fue de 0.6%. Estas cifras, por sí solas, ayudan a entender por qué la consolidación fiscal “no juega a favor” cuando el denominador (PIB) avanza lentamente.

En paralelo, existen escenarios más constructivos condicionados a que se materialicen inversiones y tendencias como el nearshoring. En el análisis externo se citan proyecciones con un punto medio de 2.3% bajo supuestos de inversión. Pero, desde nuestra perspectiva operativa, lo importante es leerlo como condicional: no es una promesa, es un “si pasa X, podría implicar Y”. Si la inversión privada se acelera y se traduce en productividad, el crecimiento puede ayudar a estabilizar la deuda; si no, el ajuste recae más en recortes o en ingresos.

Interpretar escenarios de crecimiento

Cómo leer 0.8% vs 2.3% sin confundir escenarios con “un solo pronóstico”:Si el crecimiento se queda cerca de 0.8% (inversión débil / productividad estancada), entonces la estabilización de deuda suele depender más de recortes, mayores ingresos o menor apoyo a contingencias.Si el crecimiento se acerca a 2.3% (inversión se materializa y se sostiene), entonces el PIB ayuda más a la razón deuda/PIB y la consolidación puede ser menos abrupta.Checkpoint para tesorería: en ambos casos, prueba tu plan con dos supuestos operativos: (1) tasas más altas por prima de riesgo y (2) mayor volatilidad cambiaria en episodios de noticias fiscales.

Para empresas medianas, el crecimiento bajo se siente en tres frentes. Uno, demanda: exportaciones e industria pueden desacelerarse si el ciclo externo (en particular Estados Unidos, dada la integración) se enfría. Dos, crédito: bancos y fondos suelen endurecer criterios cuando el crecimiento es débil y el riesgo soberano sube. Tres, tipo de cambio y tasas: con más sensibilidad a noticias fiscales, la volatilidad puede aumentar, afectando costos de importación y márgenes.

También hay un vínculo con la inversión pública. Pablo López Sarabia subrayó que la inversión en infraestructura se mantiene como apuesta para impulsar crecimiento, lo que vuelve políticamente y económicamente complejo recortarla. Miguel González añadió que endeudarse puede ser viable si se destina a proyectos de infraestructura con alto impacto económico y participación privada, capaces de generar crecimiento sostenido e ingresos futuros para respaldar el pago de la deuda. En otras palabras: el problema no es solo “cuánto” se gasta, sino “en qué” y con qué retorno económico.

En el corto plazo, sin embargo, el crecimiento bajo reduce la tolerancia del mercado a déficits persistentes.

Déficit fiscal y consolidación insuficiente

El déficit es el punto donde se cruzan todas las restricciones. En 2024 se registró un déficit amplio de casi 6% del PIB, un “choque” que elevó la presión sobre la trayectoria fiscal. A partir de ahí, el reto era doble: reducir el déficit y convencer al mercado de que la reducción sería sostenida, no un ajuste temporal.

Los especialistas citados advierten que los esfuerzos de consolidación han quedado cortos respecto de la meta. En términos prácticos, esto suele significar que el ajuste observado (o presupuestado) no alcanza para estabilizar la deuda con el crecimiento disponible y con el costo financiero vigente. Y cuando el costo financiero sube —por tasas más altas o por mayor prima de riesgo— el déficit puede volverse más persistente: más intereses implican más gasto rígido.

Condiciones para estabilizar la deuda

Una forma simple de ver por qué “no alcanza” la consolidación:La deuda se estabiliza cuando el balance primario (ingresos – gasto sin intereses) compensa el costo de intereses, ajustado por el crecimiento.Si el crecimiento es bajo y los intereses suben, entonces se necesita un superávit primario mayor (o menos contingencias) para que la razón deuda/PIB deje de subir.Por eso las agencias miran el “paquete completo”: déficit total = balance primario – intereses + otros factores (incluidas contingencias como apoyos recurrentes).

Sergio Luna lo expresó con claridad: la nota crediticia está en riesgo si no se reduce oportunamente el déficit fiscal ni se contiene el crecimiento de la deuda, el pago de intereses y los pasivos contingentes. La frase “no deben soslayarse” es relevante: el mercado suele castigar la complacencia fiscal más que el deterioro en sí, porque interpreta que el ajuste se pospone.

Víctor Gómez Ayala añadió el concepto de “brecha fiscal estructural”: no se trata solo de un bache cíclico, sino de un desbalance más permanente entre ingresos y gastos. Pablo López Sarabia también lo señaló como razón por la cual será difícil contener el crecimiento de la deuda, especialmente con continuidad de programas sociales, inversión en infraestructura y apoyos a Pemex y CFE.

Miguel González fue más directo sobre el lado de ingresos: sin una reforma fiscal integral, los ingresos públicos seguirán siendo insuficientes para cubrir compromisos rígidos como pensiones y programas sociales. Eso mantiene elevado el déficit y reduce el espacio para inversión pública. Para empresas, este punto es crucial porque anticipa el tipo de medidas que podrían aparecer en el debate: si el gasto es rígido y el déficit persiste, el ajuste suele buscarse en recortes selectivos, mejoras de recaudación o cambios tributarios.

Desde la óptica de tesorería corporativa, un periodo de consolidación insuficiente suele traducirse en un entorno de tasas más sensibles a noticias fiscales y en spreads de crédito más exigentes. No es automático, pero sí un patrón: cuando el soberano está bajo vigilancia, el costo de capital se vuelve más “noticioso” y menos “tendencial”.

Efectos de los apoyos fiscales a Pemex y CFE

Los apoyos fiscales a Pemex y CFE aparecen una y otra vez como el principal pasivo contingente en la conversación sobre calificación soberana. La razón es sencilla: cuando el gobierno transfiere recursos o asume obligaciones de empresas estatales, esos compromisos terminan presionando el balance público, incluso si no siempre se reflejan de inmediato como deuda directa.

Sergio Luna advirtió que mantener los apoyos fiscales a Pemex y CFE dificultará corregir la trayectoria de la deuda. Su argumento es aritmético: si el objetivo es estabilizar la razón deuda/PIB, hay que corregir el “numerador” (la deuda y el déficit) cuando el “denominador” (PIB) crece poco. En ese frente, “mantener los mismos apoyos fiscales a Pemex y CFE difícilmente llevará a un resultado distinto”.

Equilibrio entre apoyo y riesgo fiscal

El intercambio que suele estar detrás del debate (sin entrar en política):A favor de apoyar: puede evitar disrupciones operativas, sostener inversión/servicio y reducir riesgos de corto plazo en sectores estratégicos.Costo de oportunidad fiscal: cada apoyo recurrente compite con otras prioridades (infraestructura, salud, seguridad, inversión pública) y puede restar credibilidad a la consolidación.Riesgo de percepción: si el mercado interpreta que las contingencias “no tienen techo”, puede exigir mayor prima de riesgo, aun cuando la deuda esté mayormente en moneda local.

En el caso de Pemex, Luna fue más allá: consideró que debe reconocerse que la empresa está quebrada y asumirlo. A partir de ese diagnóstico, propuso un reenfoque operativo: concentrarse en producción y exploración, compartiendo riesgos con el sector privado, y reducir exposición en transformación industrial, área en la que —según su evaluación— ha mostrado un desempeño muy deficiente. Más allá de la discusión política, el mecanismo fiscal es claro: mientras Pemex requiera apoyos recurrentes, el soberano carga con una fuente de presión permanente.

Para CFE, el punto se mantiene en el mismo carril: esos apoyos implican rigidez y menor espacio para reasignar gasto. En conjunto, Pemex y CFE funcionan como un “ancla” que complica que el ajuste fiscal sea rápido y creíble, especialmente si al mismo tiempo se busca sostener programas sociales e inversión en infraestructura.

Para empresas medianas, estos apoyos importan por dos canales. El primero es macro-financiero: si el mercado percibe que los pasivos contingentes crecen o no se controlan, aumenta la prima de riesgo país. El segundo es operativo: energía y combustibles son insumos transversales; cualquier tensión fiscal que afecte inversión, mantenimiento o planeación en el sector energético puede traducirse en incertidumbre de costos o de suministro, aunque el artículo base se centra en el ángulo fiscal y de calificación.

En términos de grado de inversión, el mensaje de fondo es que las agencias no solo miran el déficit “del año”, sino también las obligaciones implícitas. Y Pemex/CFE están en el centro de ese análisis.

Factores que limitan el margen de maniobra del gobierno

La discusión fiscal suele simplificarse a “recortar gasto” o “subir impuestos”, pero los especialistas describen un escenario donde el margen de maniobra está comprimido por restricciones simultáneas.

Primero, el bajo crecimiento económico. Víctor Gómez Ayala subrayó que la combinación de bajo crecimiento, mayores costos financieros y brecha fiscal estructural reduce el margen de maniobra y comprime la ventana para demostrar una consolidación creíble. Con crecimiento débil, recortar gasto puede afectar aún más la actividad; y si el gobierno evita recortes para no frenar la economía, el déficit persiste.

Segundo, los costos financieros. A medida que el pago de intereses crece, una mayor proporción del presupuesto se vuelve rígida. Sergio Luna incluyó explícitamente el “pago de intereses” como una variable que debe contenerse junto con deuda y pasivos contingentes. Esto es relevante porque, incluso con deuda mayormente en moneda local y a tasa fija, el costo promedio puede aumentar con el tiempo conforme se refinancian vencimientos.

Tercero, la rigidez política y social del gasto. Pablo López Sarabia explicó por qué reducir gasto luce complicado: programas sociales difícilmente sufrirán recortes, y la inversión en infraestructura se mantiene como apuesta para impulsar crecimiento. En otras palabras, el gasto “recortable” se reduce, y el ajuste se concentra en partidas más pequeñas o más sensibles.

Cuarto, los pasivos contingentes de empresas estatales. Los apoyos a Pemex y CFE son recurrentes y presionan finanzas públicas. Mientras esa dinámica continúe, el ajuste fiscal tiene que ser mayor en otras áreas para compensar.

Quinto, el lado de ingresos. Miguel González advirtió que sin una reforma fiscal integral los ingresos seguirán siendo insuficientes para cubrir compromisos rígidos como pensiones y programas sociales. Esto no es un llamado a una medida específica, sino una descripción de la restricción: si los ingresos no alcanzan, el déficit se vuelve estructural.

Para una empresa que opera comercio exterior, este “margen comprimido” se traduce en un entorno donde la política fiscal puede cambiar con poco aviso, buscando cerrar brechas: ajustes administrativos, cambios en prioridades de gasto o medidas para mejorar recaudación. No estamos diciendo que ocurrirá una reforma en una fecha concreta; lo que vemos es que la restricción fiscal aumenta la probabilidad de medidas de ajuste en el horizonte.

En ese contexto, la perspectiva negativa de una calificadora funciona también como señal: Pablo López Sarabia remarcó que es una señal para implementar ajustes fiscales que permitan conservar el grado de

Este análisis se escribe desde el ángulo de Mundi: cómo cambios en deuda, déficit y calificación soberana se transmiten al costo de capital, al tipo de cambio y a decisiones de tesorería en empresas medianas mexicanas que importan o exportan.

Este texto se basa en información públicamente disponible a la fecha de publicación. Las calificaciones y perspectivas de las agencias pueden variar a medida que se actualicen los datos fiscales, el crecimiento y las decisiones de política. Las cifras citadas (déficit/deuda) son estimaciones o proyecciones difundidas por analistas y medios, y no deben interpretarse como valores definitivos.