Exportación de autos en México crece 11.43%

- En abril, México exportó 286,317 vehículos ligeros, un alza anual de 11.43% (INEGI).

- La producción también avanzó: 329,878 unidades, +2.14% vs. abril de 2025.

- Estados Unidos siguió como principal destino: 76% de las exportaciones, aunque con una baja de 3% vs. abril de 2025.

- En el mix, las SUV dominaron: 48.1% de la producción total; en exportaciones, 51.7% del total.

Exportación y producción al alza

- Exportación (abril 2026): 286,317 vehículos ligeros (+11.43% a/a) = +29,364 unidades vs. abril 2025 (256,953).

- Producción (abril 2026): 329,878 unidades (+2.14% a/a) = +6,914 unidades vs. abril 2025 (322,964).

- Fuente del dato duro: INEGI (con lectura sectorial y desglose comentado por AMIA).

Crecimiento de las exportaciones de vehículos ligeros en abril

Fuentes y alcance de los datos

Las cifras de exportación y producción citadas en este texto provienen de INEGI y los comentarios/lecturas sectoriales de AMIA (vía su gerencia de Estudios Económicos). Los comparativos anuales se expresan contra abril de 2025, y el corte principal corresponde a abril de 2026.

Cómo interpretar producción y exportación

- Qué mide: unidades de vehículos ligeros producidos y exportados reportadas por INEGI; AMIA aporta interpretación sectorial.

- Periodo del dato principal: abril de 2026.

- Base de comparación (“a/a”): abril de 2025.

- Cómo leerlo sin confundirse:

- “Abril” = dato mensual (un solo mes).

- “Enero–abril” = acumulado (suma de varios meses), útil para tendencia.

- Un mes puede subir fuerte aunque el acumulado crezca menos (o viceversa), por estacionalidad y programación de plantas.

En abril, las exportaciones mexicanas de vehículos ligeros aceleraron con fuerza. De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), los envíos al exterior alcanzaron 286,317 unidades, lo que implicó un crecimiento anual de 11.43%. En términos absolutos, el salto fue de 29,364 unidades frente a abril del año previo, cuando se exportaron 256,953.

Para quienes operan comercio exterior —y, en particular, para direcciones financieras que viven el ciclo de cobro internacional— el dato importa por dos razones. La primera es obvia: más unidades exportadas suelen traducirse en más facturación en dólares y más presión operativa (logística, inventarios, cumplimiento). La segunda es menos visible: cuando el volumen crece, también crece la necesidad de capital de trabajo para sostener producción, embarques y cuentas por cobrar con plazos típicos de 60, 90 o 120 días.

La lectura sectorial que acompaña el dato también es relevante. Adriana Ramírez, gerente de Estudios Económicos de la Asociación Mexicana de la Industria Automotriz (AMIA), subrayó que el desempeño de abril se colocó como el tercer mejor abril desde que se tiene registro, solo por detrás de 2019 y 2024, años en los que se observaron máximos históricos para ese mes. En otras palabras: no se trata únicamente de un “rebote” estadístico, sino de un nivel alto dentro de la serie.

Este crecimiento exportador ocurre, además, en un contexto donde el mercado norteamericano sigue siendo el ancla natural de la industria instalada en México. Eso tiene implicaciones directas para la planeación financiera: concentración de clientes, exposición a cambios de política comercial y sensibilidad a ciclos de demanda en Estados Unidos y Canadá. Aun así, el dato de abril muestra que, al menos en volumen, los envíos se mantuvieron dinámicos.

Desde nuestra óptica, el punto práctico para una empresa vinculada a la cadena automotriz (armadoras, Tier 1, Tier 2, logística, servicios) es revisar tres frentes: (1) capacidad de cumplir pedidos sin tensionar caja, (2) condiciones de cobro y su impacto en liquidez, y (3) exposición cambiaria, porque un mayor flujo exportador suele amplificar el efecto de movimientos del tipo de cambio sobre márgenes y capital de trabajo.

Aumento en la producción nacional de vehículos ligeros

El crecimiento de exportaciones en abril no vino solo: estuvo acompañado por un incremento en la producción nacional. INEGI reportó que, durante el mes, las plantas automotrices en México ensamblaron 329,878 vehículos ligeros, cifra 2.14% superior a la registrada en abril de 2025.

En términos absolutos, la fabricación aumentó en 6,914 unidades frente a abril del año anterior, cuando se produjeron 322,964. Esta diferencia es clave porque ayuda a entender si el aumento exportador se explica por mayor producción, por liberación de inventarios o por cambios en asignación de mercados. Aquí, el dato sugiere que hubo un soporte productivo real: se fabricó más.

AMIA también dimensionó el lugar de abril dentro de la serie histórica. Adriana Ramírez señaló que la producción de abril de 2026 fue el segundo mejor mes de abril en toda la serie disponible, solo detrás de 2019. Para el análisis empresarial, esto importa porque un “abril fuerte” suele reflejar una combinación de demanda externa, programación de plantas y disponibilidad de insumos.

Producción y exportación: lectura práctica

Una forma práctica de leer producción vs. exportación es preguntarse: ¿el aumento de envíos se sostuvo con más ensamble o con inventarios?

- En abril, ambas subieron (producción +2.14% y exportación +11.43% a/a), lo que sugiere un mes de mayor actividad en planta y logística.

- Aun así, cuando exportación crece más rápido que producción en un mes, suele valer la pena revisar internamente si hubo reacomodo de destinos, liberación de unidades ya producidas o cambios en calendarios de embarque.

Ahora bien, producción al alza no siempre significa menor presión financiera; a menudo es lo contrario. Cuando una planta o una cadena de suministro incrementa ritmo, se elevan necesidades de efectivo por:

- compra de materiales y componentes,

- costos logísticos,

- nómina y turnos,

- energía y servicios,

- y, sobre todo, el desfase entre el gasto operativo hoy y el cobro de exportaciones semanas o meses después.

Por eso, en un mes con producción y exportación creciendo, la pregunta para el CFO no es solo “¿vendimos más?”, sino “¿cómo se movió el ciclo de conversión de efectivo?”. En cadenas automotrices, donde el cumplimiento es crítico y los contratos suelen ser exigentes, el costo de un cuello de botella de liquidez puede ser alto: retrasos, penalizaciones o pérdida de asignaciones.

También conviene notar que el dato de producción mensual (329,878) convive con el acumulado de enero a abril que se reporta más adelante. Esa doble lectura —mes vs. acumulado— ayuda a distinguir si el avance es un evento puntual o parte de una trayectoria más amplia.

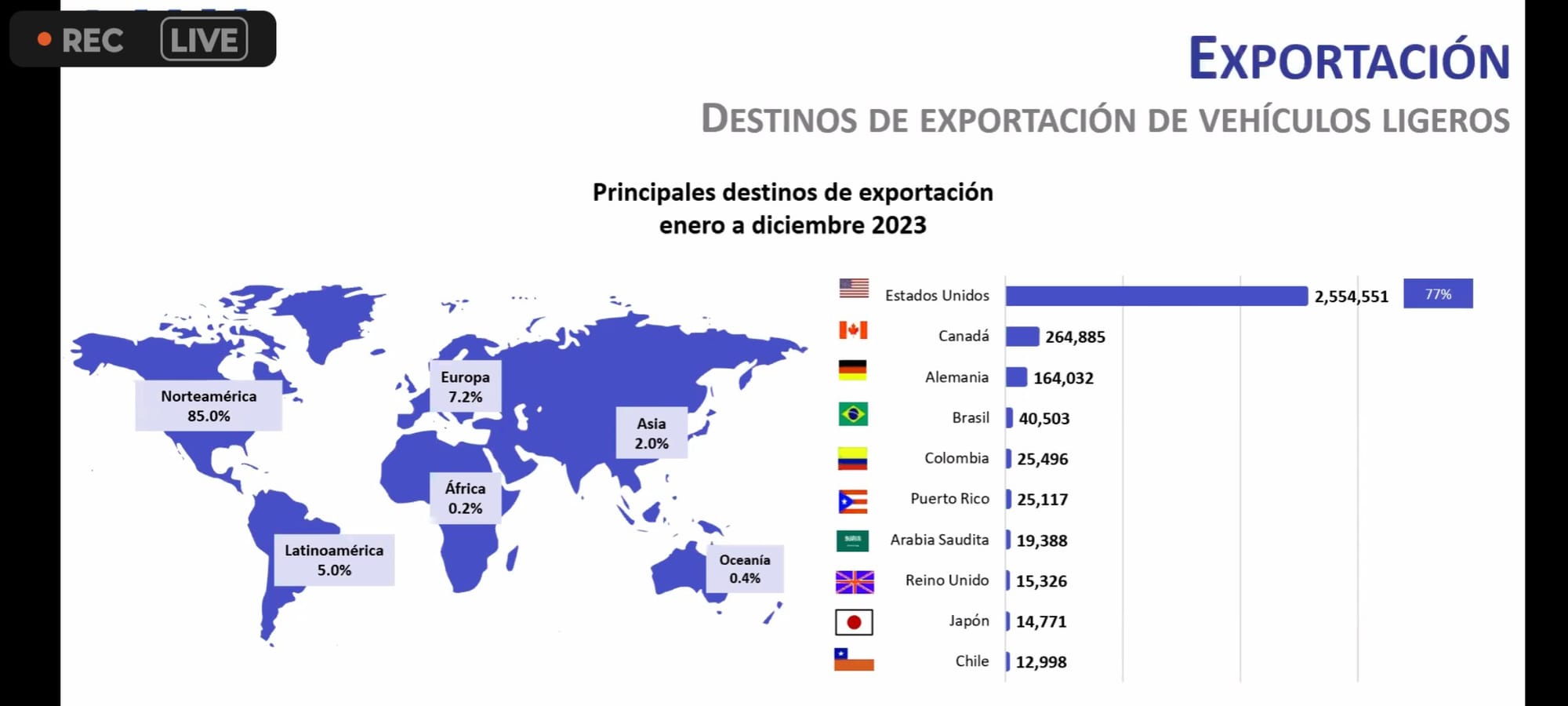

Estados Unidos como principal destino de exportaciones

El principal destino de los vehículos ligeros fabricados en México siguió siendo Estados Unidos. Según AMIA, ese país concentró 76% de las exportaciones. Sin embargo, ese peso relativo implicó una caída de 3% respecto a abril de 2025, un matiz importante: el mercado estadounidense sigue dominando, pero su participación puede moverse incluso cuando el volumen total crece.

Aquí hay dos lecturas complementarias para empresas exportadoras. La primera: la concentración en Estados Unidos continúa siendo el rasgo estructural del sector. La segunda: aun con esa concentración, hay señales de que otros destinos pueden estar ganando espacio en el margen, lo cual puede cambiar perfiles de riesgo (logística, tiempos de tránsito, condiciones de pago, monedas de facturación).

En el ranking de destinos, Canadá ocupó el segundo lugar con 134,245 unidades exportadas, seguido de Alemania con 36,242 vehículos y Brasil con 18,421 unidades. AMIA añadió un dato de estructura regional: 88% de las exportaciones se dirigieron a Norteamérica. Dentro de ese bloque, Canadá representó 12.4% y registró un crecimiento de 37.4% en comparación con el mismo mes de 2025.

| Destino | Unidades exportadas (dato citado) | Participación / nota relevante |

|---|---|---|

| Estados Unidos | 821,984 | 76% de las exportaciones; -3% vs. abril 2025 (participación) |

| Canadá | 134,245 | 12.4%; +37.4% vs. abril 2025 |

| Alemania | 36,242 | Destino relevante fuera de Norteamérica |

| Brasil | 18,421 | Destino relevante en LatAm |

Para una dirección financiera, el crecimiento hacia Canadá puede ser más que una nota estadística. Si una empresa está expuesta a clientes canadienses (directa o indirectamente), puede enfrentar:

- calendarios de cobro distintos,

- requisitos documentales específicos,

- y variaciones en costos logísticos y seguros.

Además, el contexto de “aranceles” aparece como telón de fondo en la conversación pública. AMIA señaló que el crecimiento exportador se mantuvo pese a la política de aranceles impuesta por Estados Unidos, y aun así ese país se mantuvo como el principal destino. Sin entrar en especulación, el mecanismo a vigilar para empresas es claro: cualquier fricción comercial tiende a trasladarse a tiempos, costos y condiciones contractuales, y esos cambios se reflejan en caja.

En suma: el dato de abril confirma que Estados Unidos sigue siendo el mercado central, pero también que Canadá ganó tracción en participación y crecimiento. Para el operador financiero, eso sugiere revisar concentración de clientes, exposición a un solo mercado y resiliencia del flujo de exportación ante cambios de política comercial.

Producción acumulada de vehículos de enero a abril de 2026

Más allá del dato mensual, el acumulado del año ofrece una lectura de tendencia. AMIA reportó que, en los datos acumulados entre enero y abril, se tiene el cuarto mejor registro desde 2005, con una producción de 1,081,948 unidades, lo que representó un crecimiento de 4.68%.

En paralelo, también se reportó que, en cifras acumuladas, la producción de autos alcanzó 1,299,157 unidades entre enero y abril, con un alza de 0.91%. En la práctica, estos acumulados ayudan a ubicar si el sector está creciendo a un ritmo consistente o si el avance se concentra en ciertos meses.

Diferencias entre acumulados reportados

Aquí aparecen dos acumulados distintos (1,081,948 y 1,299,157). Antes de compararlos o usarlos para decisiones, conviene validar qué universo está midiendo cada cifra (por ejemplo: corte, definición de “vehículos ligeros” vs. “autos”, o si proviene de un consolidado distinto dentro del reporte).

- Ventaja: tener más de un acumulado puede dar lecturas complementarias (tendencia por fuente/definición).

- Riesgo: si se mezclan sin aclaración, se puede sobreestimar o subestimar el ritmo real del año.

- Checkpoint práctico: al presentar el dato internamente, anota siempre fuente, definición y periodo exacto junto al número.

Para empresas de la cadena, el acumulado es útil por dos motivos. Primero, porque suele correlacionarse con la carga de trabajo y la demanda de insumos a lo largo del año: si el acumulado es alto, la presión sobre proveedores y logística tiende a sostenerse. Segundo, porque el acumulado es el que normalmente se usa para presupuestos, covenants internos y planeación de tesorería: define si el año va “arriba” o “abajo” respecto a lo esperado.

Desde nuestra perspectiva, cuando el acumulado muestra crecimiento, conviene traducirlo a decisiones concretas:

- Planeación de liquidez: si el volumen se sostiene, el capital de trabajo requerido no es temporal; se vuelve estructural durante el ciclo.

- Gestión de cuentas por cobrar: más exportación suele significar más saldo en cartera internacional; el riesgo no es solo de impago, sino de descalce de plazos.

- Cobertura operativa: si el crecimiento viene con mayor complejidad de destinos o mix de productos, el costo de errores documentales o retrasos aduanales aumenta.

También es un buen momento para separar “crecimiento” de “rentabilidad”. Los datos disponibles hablan de unidades producidas y exportadas; no incluyen márgenes, precios promedio ni costos. Por eso, el análisis financiero debe completar la foto con información interna: mix de contratos, estructura de costos y exposición a tipo de cambio.

En cualquier caso, el hecho de que el acumulado se ubique entre los mejores registros desde 2005 es una señal de escala: el sector opera en niveles altos y, por tanto, cualquier ajuste (logístico, comercial o regulatorio) tiende a tener impacto material en flujos de caja de empresas medianas integradas a la cadena.

Participación de las SUV en la producción total

El mix de producción importa tanto como el volumen, porque determina qué capacidades se usan, qué componentes se demandan y qué tan alineada está la oferta con la demanda externa. En abril, AMIA reportó que casi la mitad de la producción correspondió a SUV, con una participación de 48.1% del total. Hubo una ligera caída de 0.1% en su participación, pero se mantuvieron como el segmento dominante.

En segundo lugar se ubicaron las Pick Ups, con una participación de 31.8%. Este reparto es consistente con una industria orientada a “light trucks” (SUV y pickups), que suelen tener alta demanda en Norteamérica.

Cuando miramos exportaciones por segmento, el patrón se refuerza. AMIA indicó que SUV, Pick Ups y vehículos compactos representaron 97.1% del total exportado. En el acumulado, 51.7% de las exportaciones pertenecieron a SUV, con un crecimiento de 4.9%. Después aparecen las Pick Ups con 31.7%, y los compactos con 13.7%, aunque estos últimos registraron una caída de 8.3% respecto a abril de 2025.

| Segmento | Participación en producción (abril) | Participación en exportación (acumulado) | Variación citada |

|---|---|---|---|

| SUV | 48.1% | 51.7% | Producción: -0.1% (participación); Exportación: +4.9% |

| Pick Ups | 31.8% | 31.7% | — |

| Compactos | — | 13.7% | -8.3% vs. abril 2025 |

Para una empresa mediana proveedora, estos porcentajes no son un dato “de industria” abstracto: son una guía para priorizar capacidad, certificaciones, inventarios y negociación con clientes. Si el crecimiento se concentra en SUV y pickups, los proveedores vinculados a esos programas pueden ver mayor estabilidad de demanda; quienes dependen de compactos podrían enfrentar presión si la tendencia de caída se sostiene.

En términos de decisiones financieras, el mix también afecta:

- ciclos de producción (programación y variabilidad),

- inventarios (componentes específicos por plataforma),

- riesgo de concentración (pocos programas dominantes),

- y capex (herramentales o procesos dedicados).

Un punto adicional: cuando el mix exportador se inclina hacia segmentos dominantes en Norteamérica, la dependencia regional se vuelve más “profunda”, no solo por destino, sino por tipo de producto. Eso puede ser positivo si la demanda se mantiene, pero también incrementa sensibilidad a cambios de preferencia del consumidor o a ajustes regulatorios en mercados clave.

En resumen, abril confirma que el corazón del volumen —en producción y exportación— está en SUV y pickups. Para el lector financiero, la tarea es traducir esa realidad a exposición comercial, planeación de caja y estrategia de diversificación de clientes o programas.

Histórico de producción de vehículos ligeros en abril

Los récords y rankings históricos sirven para separar un buen mes de un mes excepcional. En abril, la producción de 329,878 unidades no solo creció 2.1% anual; también se ubicó como el segundo mejor abril de toda la serie histórica, de acuerdo con AMIA, solo detrás de 2019.

Del lado exportador, el mes también fue destacado: con 286,317 unidades y un crecimiento de 11.4%, abril se colocó como el tercer mejor abril desde que se tiene registro, únicamente por detrás de 2019 y 2024, cuando se observaron máximos históricos.

Interpretar el ranking histórico

Cómo usar el “ranking histórico” sin perderse:

- #1 / #2 / #3 no significa “mejor año completo”; significa mejor abril dentro de la serie.

- Si un mes está en el top histórico, suele implicar alta utilización de capacidad y más exigencia logística.

- Para lectura financiera, el ranking sirve como señal de estrés operativo potencial (más embarques, más coordinación, más puntos de falla) aunque las ventas se vean fuertes.

¿Por qué importa esta comparación histórica para una empresa? Porque los meses “top” suelen venir acompañados de:

- mayor utilización de capacidad,

- presión sobre tiempos de entrega,

- y, en ocasiones, mayor complejidad logística (más embarques, más coordinación, más riesgo de retrasos).

En un entorno así, el riesgo operativo se convierte en riesgo financiero. Un retraso en aduana, un faltante de componentes o un cuello de botella de transporte puede traducirse en:

- facturación diferida,

- cobros postergados,

- y costos extraordinarios (fletes urgentes, horas extra, penalizaciones).

Además, cuando un mes se ubica entre los mejores de la serie, suele ser un buen momento para revisar si la empresa está financiando crecimiento con la estructura adecuada. Crecer en volumen con plazos largos de cobro puede “verse bien” en ventas, pero tensionar caja. En cadenas exportadoras, el crecimiento sano suele requerir disciplina en:

- condiciones de pago,

- administración de cartera,

- y herramientas para suavizar el desfase entre embarque y cobro.

También hay una lectura de resiliencia: el artículo base subraya que el desempeño se mantuvo pese al contexto de aranceles en Estados Unidos. Sin asumir escenarios, el hecho de que abril se ubique tan alto en la serie sugiere que, al menos en ese corte, la demanda y la operación sostuvieron el ritmo.

En síntesis, abril no fue un mes promedio: tanto producción como exportación se colocaron en niveles históricamente altos para ese mes. Para el operador financiero, eso es señal de oportunidad (más volumen) y de exigencia (más capital de trabajo y más control de riesgos operativos).

Análisis del crecimiento en la exportación de autos en México

Contexto del sector automotriz en México

Nosotros leemos estos datos como una confirmación de la centralidad del sector automotriz en el aparato exportador mexicano. En abril, el binomio producción (329,878) y exportación (286,317) muestra una industria operando a ritmo alto, con un desempeño que se ubica entre los mejores registros históricos para ese mes.

La estructura que revelan los porcentajes también es clara: Norteamérica concentra 88% de las exportaciones, con Estados Unidos como destino principal (76%) y Canadá como segundo (12.4%, con crecimiento anual de 37.4%). A la vez, el mix de producto está dominado por SUV y Pick Ups, tanto en producción (48.1% y 31.8%) como en exportación (51.7% y 31.7% en el acumulado).

Para empresas medianas integradas a la cadena, este contexto define el “terreno de juego”: alta integración regional, demanda concentrada y un ciclo operativo donde el volumen puede crecer más rápido que la liquidez si no se gestiona el capital de trabajo con precisión.

Impacto de los aranceles en las exportaciones

El dato relevante, tal como lo reporta AMIA, es que el crecimiento exportador se mantuvo pese a la política de aranceles impuesta por Estados Unidos, y aun así ese país siguió como principal destino. No tenemos aquí el detalle de tasas, productos afectados o cambios regulatorios específicos; lo que sí podemos afirmar es el resultado observado: las exportaciones crecieron 11.43% anual en abril.

Desde la óptica financiera, cuando existe fricción comercial (arancelaria o administrativa), el impacto más inmediato para una empresa no siempre aparece como “menos ventas” en el corto plazo. A menudo aparece como:

- mayor incertidumbre en tiempos de cruce,

- cambios en documentación,

- renegociación de términos con clientes,

- y, en algunos casos, ajustes en precios o responsabilidades logísticas.

Todo eso se traduce en un punto: variabilidad del flujo de caja. Si el cobro depende de entregas confirmadas y la entrega depende de procesos fronterizos, cualquier fricción puede alargar el ciclo de cobro. Por eso, incluso con exportaciones creciendo, el riesgo a

Preguntas clave para exportadores automotrices

Si tu empresa depende (directa o indirectamente) de exportación automotriz, estas son preguntas/métricas útiles para aterrizar el dato de abril:

- Concentración: ¿qué % de tus ventas/cartera depende de EU y de un solo cliente?

- Ciclo de caja: ¿subieron tus DSO (días de cuentas por cobrar) o tus días de inventario al aumentar el volumen?

- Cruce y cumplimiento: ¿tienes medido el tiempo promedio de cruce y sus variaciones por semana/aduana?

- Costos logísticos: ¿qué parte del margen se está yendo a fletes urgentes, demoras, seguros?

- Tipo de cambio: con más flujo exportador, ¿tu política de cobertura sigue alineada a plazos de cobro (60/90/120 días)?

- Plan B operativo: si un embarque se retrasa, ¿qué decisión está preaprobada (reprogramación, inventario de seguridad, financiamiento puente)?

En Mundi solemos ver que, cuando el volumen exportador sube, el reto no es solo vender: es sostener el ritmo sin que el desfase entre embarque y cobro se coma la liquidez. Por eso ponemos el foco en métricas operativas que terminan en tesorería (días de cuentas por cobrar, tiempos de cruce y variaciones en costos logísticos) para anticipar necesidades de capital de trabajo.

Este texto se basa en cifras de acceso público reportadas para abril de 2026 y sus comparativos con abril de 2025, con una lectura sectorial atribuida a AMIA. Algunos acumulados pueden variar según la definición utilizada (mensual vs. acumulado, universo de vehículos) y el corte de cada publicación. La información puede actualizarse o ajustarse conforme se publiquen nuevas cifras o aclaraciones.