El peso mexicano se deprecia tras recorte de tasas

Peso reacciona a recorte Banxico

- Cierre (Banxico): 17.2693 pesos por dólar (+0.17%, +2.87 centavos vs. cierre previo).

- Detonante local del día: recorte de 25 pb en la tasa de referencia de Banxico, mientras el mercado también procesaba datos de inflación local.

- Señales de mercado mencionadas: ruptura del nivel 17.30 y referencia a 17.20 como umbral difícil de sostener “por debajo” mientras persista la guerra.

- Contexto externo/financiero del corte: bono 10 años EUA 4.34% vs México 9.05%; DXY 98.07 (+0.08%).

- El tipo de cambio reportado por Banxico se ubicó en 17.2693 pesos por dólar, una depreciación de 0.17% (2.87 centavos) frente al cierre previo.

- En el análisis técnico citado, el mercado rompió el soporte de 17.30; aun así, se advertía que difícilmente se consolidaría por debajo de 17.20 mientras persistiera la guerra.

- En ventanillas, el dólar se vendía alrededor de 17.70 (Banamex).

- En tasas, el bono a 10 años rendía 4.34% en EUA y 9.05% en México; el DXY avanzó a 98.07.

Desempeño del peso mexicano frente al dólar

Lectura rápida del USD/MXN

Marco rápido para leer USD/MXN (sin mezclar narrativa con variación diaria):

1) Precio: ¿dónde cerró y cuánto cambió vs. el cierre previo? (nivel y %).

2) Catalizador nuevo: ¿qué información cambió el balance hoy? (Banxico, inflación, Fed, geopolítica).

3) Mecánica: ¿el movimiento parece venir de tasas/spread (carry) o de dólar global (DXY) o de riesgo (volatilidad)?

4) Implicación operativa: ¿afecta pagos/cobros próximos (7–30 días) o solo valuación contable? (define si conviene ejecutar o solo monitorear).

Nosotros leemos el movimiento del peso en dos capas: la del “precio” del día (el cierre y su variación) y la del “por qué” (qué información nueva procesó el mercado). En la jornada referida, el peso mexicano cerró con pérdidas después de que Banco de México recortó 25 puntos base su tasa de referencia, mientras los operadores también asimilaban datos de inflación a nivel local.

El dato puntual del cierre, con cifras reportadas por Banxico, implicó una depreciación de 0.17%, equivalente a 2.87 centavos, respecto del último cierre disponible. Para una tesorería corporativa, ese tamaño de movimiento puede parecer acotado; sin embargo, su relevancia aumenta cuando coincide con un cambio de señal en política monetaria (el recorte) y con un quiebre técnico (la ruptura de un soporte), porque ambos elementos tienden a reordenar posiciones de corto plazo.

En paralelo, el contexto internacional seguía influyendo en el apetito por riesgo. En el mismo corte informativo se mencionó que, mientras persista la guerra, es difícil que el tipo de cambio se consolide por debajo de 17.20. Esa frase importa porque sugiere un “piso” operativo que muchos participantes usan para calibrar coberturas: no como pronóstico, sino como referencia de escenarios.

Para empresas importadoras y exportadoras, el desempeño del peso no se traduce solo en el costo de una factura en dólares. También impacta el capital de trabajo: cuando el peso se mueve, cambian los requerimientos de liquidez para pagar proveedores, el valor en pesos de cuentas por cobrar en USD y, en algunos casos, los márgenes si los precios de venta no se ajustan con la misma velocidad.

Finalmente, vale recordar que el tipo de cambio que se usa como referencia en múltiples obligaciones en México es el FIX de Banxico: un tipo de cambio calculado con base en operaciones mayoristas y publicado diariamente. Banxico lo determina cada día hábil y lo publica a las 12:00 p.m., para su difusión oficial en el Diario Oficial de la Federación (DOF) el siguiente día hábil. En octubre de 2023, el FIX tuvo un promedio de 18.54 pesos por dólar, con un rango observado entre 17.86 y 19.50, lo que ilustra que, incluso en periodos “ordenados”, el peso puede recorrer bandas amplias dentro de un mismo mes. (Cifras de Banxico, serie de tipo de cambio FIX en su SIE.)

Impacto del recorte de tasa de interés del Banxico

Transmisión de recortes al USD/MXN

Cómo suele transmitirse un recorte de Banxico hacia el USD/MXN (con checkpoints):

1) Decisión de tasa (25 pb): el mercado compara el recorte vs. lo esperado.

- Checkpoint: si ya estaba “descontado”, el impacto puede ser menor.

2) Diferencial México–EUA: un recorte tiende a comprimir el diferencial.

- Checkpoint: mira el spread entre rendimientos (por ejemplo, 10Y México vs 10Y EUA) y su dirección.

3) Flujos/posicionamiento: menor diferencial puede reducir el atractivo de mantener posiciones en pesos (carry), sobre todo si sube la aversión al riesgo.

- Checkpoint: si el DXY sube a la vez, el efecto puede amplificarse.

4) Precio en FX: el ajuste se refleja en el tipo de cambio (a veces intradía primero; el cierre puede contar otra historia).

- Checkpoint: confirma con el cierre de Banxico y con el nivel donde realmente ejecutas (interbancario/ventanilla).

Un recorte de 25 puntos base en la tasa de referencia de Banxico es, por definición, una señal de relajamiento monetario. En el mercado cambiario, esa señal suele transmitirse por un canal muy concreto: el diferencial de tasas entre México y Estados Unidos. Cuando el diferencial se reduce —aunque sea marginalmente— algunos participantes ajustan exposición, y eso puede reflejarse en una depreciación del peso, como ocurrió en la jornada descrita.

En el caso reportado, el peso retrocedió mientras el mercado “asimilaba” el recorte. Esa palabra es clave: no siempre el efecto es inmediato ni lineal, porque depende de si el recorte estaba ya descontado en precios, de la guía futura (si el mercado interpreta que vienen más recortes) y del entorno externo (fortaleza del dólar, volatilidad global, tensiones geopolíticas).

Para una empresa mexicana, el recorte tiene dos lecturas simultáneas:

1) Costo financiero en pesos. Si la trayectoria de tasas domésticas empieza a bajar, se abre una ventana para revisar pasivos a tasa variable, renegociar condiciones o replantear calendarios de refinanciamiento. No es automático: el traspaso a tasas activas depende de bancos, plazos y perfil de riesgo, pero el “piso” de referencia se mueve.

2) Tipo de cambio y valuación de flujos en USD. Si el recorte presiona al peso (aunque sea de forma moderada), el valor en pesos de obligaciones en dólares puede subir. Para importadores, eso significa mayor presión sobre caja; para exportadores, puede significar un alivio en ingresos en pesos, siempre que el cobro esté efectivamente denominado en USD y no existan coberturas que neutralicen el movimiento.

En octubre de 2023, Banxico mantenía una postura cautelosa por la inflación por arriba del objetivo y por la volatilidad externa, lo que en su momento apoyó al peso al sostener tasas elevadas por más tiempo. En contraste, el episodio descrito muestra el mecanismo inverso: cuando el banco central recorta, el mercado reevalúa el soporte que venía dando el diferencial de tasas.

En términos operativos, nosotros lo traducimos así: un recorte no “determina” el tipo de cambio, pero sí cambia el balance de riesgos para tesorerías que dependen de estabilidad cambiaria para planear pagos, compras y cobros.

Análisis del tipo de cambio y su soporte clave

Uso prudente de soportes

Cómo usar “soportes” sin sobreinterpretar (trade-offs prácticos):

- Soporte ≠ pronóstico: sirve para ordenar escenarios y gatillos, no para “adivinar” el cierre.

- Cierre vs. intradía: puedes ver ruptura de un nivel durante el día y aun así cerrar con variación pequeña vs. el día anterior.

- Nivel técnico vs. exposición real: un soporte es útil solo si está conectado a montos/fechas (pagos, cobros, covenants) y a una regla de acción.

- Riesgo de falsa precisión: 17.30/17.20 son referencias; el costo real depende del canal (FIX/interbancario/ventanilla) y del spread.

El análisis técnico citado en la cobertura puso el foco en un nivel: 17.30 pesos por dólar como “soporte clave”. La lectura fue que el tipo de cambio “rompió a la baja y con fuerza” ese soporte, consistente con indicadores de oscilación que sugerían que las presiones a la baja (es decir, hacia un dólar más barato y un peso más fuerte) retomaban cierta fuerza.

Aquí conviene precisar el lenguaje, porque en empresas a veces se interpreta al revés: si el USD/MXN “rompe a la baja”, significa que el número de pesos por dólar cae; eso es apreciación del peso. Sin embargo, el cierre reportado fue una depreciación diaria del peso (subió el tipo de cambio frente al cierre previo). La aparente tensión entre ambas frases se entiende si distinguimos entre: (a) el movimiento intradía o de corto plazo alrededor de niveles técnicos, y (b) el cambio contra el cierre previo. Un día puede cerrar con ligera depreciación y, aun así, haber validado niveles técnicos relevantes en el camino.

El segundo nivel mencionado fue 17.20: mientras persista la guerra, “difícilmente” el tipo de cambio se consolidaría por debajo de ese umbral. Para una tesorería, esto funciona como una guía de escenarios, no como promesa. En la práctica, niveles como 17.30 y 17.20 suelen convertirse en referencias para:

- Definir bandas de cobertura (por ejemplo, activar coberturas cuando el tipo de cambio se acerca a un piso/techo operativo).

- Revisar precios y listas en contratos con componentes en USD.

- Ajustar calendarios de pagos (adelantar o diferir compras de divisa) cuando la operación lo permite.

En octubre de 2023, el FIX promedio fue 18.54, con mínimo 17.86 y máximo 19.50. Ese rango mensual ayuda a dimensionar por qué los “soportes” importan: en un mes, el mercado puede moverse más de un peso por dólar entre extremos. Para empresas con márgenes estrechos o con ciclos de cobro largos, esa amplitud puede ser la diferencia entre cumplir covenants, sostener inventario o tener que buscar financiamiento adicional.

Caja de decisión (tesorería): si su empresa tiene pagos en USD recurrentes, un enfoque disciplinado es separar (1) el tipo de cambio “presupuestado” (para planeación) del (2) tipo de cambio “operativo” (para ejecutar coberturas y compras), usando niveles técnicos como gatillos, pero siempre alineados a su exposición real (monto, fechas, sensibilidad de margen).

Cotización del dólar en ventanillas bancarias

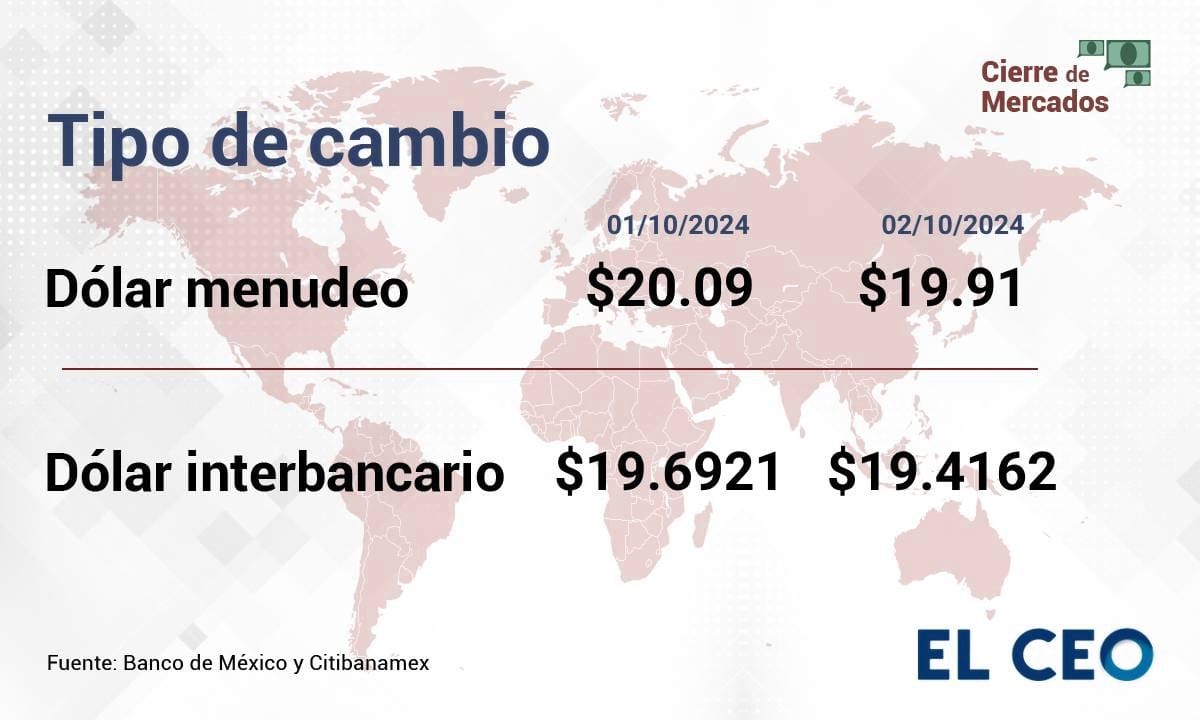

Además del mercado interbancario y del tipo de cambio de referencia de Banxico, muchas empresas —sobre todo en operaciones pequeñas o urgentes— terminan mirando el precio en ventanilla. En la jornada descrita, el dólar se vendía en 17.70 pesos en ventanillas bancarias, de acuerdo con datos reportados por Banamex.

| Referencia / canal | Qué es | Dato citado en el texto | Para qué sirve en empresa | Nota sobre costo |

|---|---|---|---|---|

| Cierre reportado por Banxico | Nivel de cierre del tipo de cambio reportado | 17.2693 | Seguimiento de mercado y comparación diaria | No es necesariamente tu precio de ejecución |

| FIX (Banxico) | Tipo de cambio de referencia para múltiples obligaciones; se publica a las 12:00 p.m. y se difunde en el DOF al día hábil siguiente | (Se explica en el artículo; sin cifra puntual del día) | Valuación y referencia en obligaciones/contabilidad | Puede diferir del precio al que compras/vendes |

| Ventanilla (Banamex) | Precio minorista al público | 17.70 | Operaciones pequeñas/urgentes | Incluye spread y costos del intermediario |

| Spread ventanilla vs. cierre | Diferencia simple entre ventanilla y cierre | ≈ 0.4307 pesos (17.70 − 17.2693) | Estimar fricción/costo por canal | En volúmenes grandes puede ser material |

La diferencia entre el tipo de cambio “oficial” o mayorista (como el que reporta Banxico) y el de ventanilla es normal: incorpora spreads por operación minorista, costos y márgenes del intermediario. Para una dirección financiera, esto se vuelve relevante cuando:

- Se comparan costos reales de compra/venta de divisa contra presupuestos internos.

- Se evalúa si conviene operar por canales mayoristas (cuando se tiene acceso) o por ventanilla (cuando la urgencia manda).

- Se concilian pagos y cobros en USD con su equivalente en pesos para contabilidad y tesorería.

En octubre de 2023, el FIX de Banxico funcionó como referencia obligatoria para liquidar obligaciones denominadas en dólares dentro de México. Ese detalle importa porque, aunque una empresa compre dólares a un precio (por ejemplo, ventanilla), puede terminar valuando ciertas obligaciones al FIX para efectos de referencia y cumplimiento.

En la práctica, nosotros sugerimos que las empresas separen tres “precios” en su control interno:

1) Tipo de cambio de referencia (FIX) para valuación y obligaciones.

2) Tipo de cambio de ejecución (el que realmente se pagó o cobró).

3) Tipo de cambio presupuestal para planeación y pricing.

Cuando estos tres se mezclan, aparecen falsas ganancias/pérdidas cambiarias o decisiones de cobertura mal calibradas.

Finalmente, el dato de ventanilla (17.70) también sirve como termómetro de lo que el mercado minorista está enfrentando frente a un cierre interbancario alrededor de 17.2693: el spread es una señal de fricción y costo de transacción que, en volúmenes grandes, puede ser material.

Rendimiento de bonos en Estados Unidos y México

El mercado de bonos es uno de los canales más directos hacia el tipo de cambio, porque conecta expectativas de inflación, trayectoria de tasas y apetito por riesgo. En el corte reportado, el rendimiento del bono a 10 años de Estados Unidos se ubicó en 4.34%, mientras que el bono a 10 años de México se mantenía en 9.05%.

| Indicador (10 años) | Nivel citado | Lectura típica para FX | Implicación práctica |

|---|---|---|---|

| EUA | 4.34% | Si sube, puede fortalecer al USD globalmente | Mayor presión potencial en pagos en USD |

| México | 9.05% | Rendimiento alto puede atraer flujos a MXN si el riesgo acompaña | Puede dar “soporte” al peso en estabilidad |

| Spread México–EUA | ≈ 4.71 pp | Diferencial amplio suele favorecer carry hacia MXN | Si se comprime (por recortes o alza en EUA), aumenta sensibilidad del USD/MXN |

Ese diferencial de rendimientos (México por encima de EUA) es parte del atractivo financiero del peso en periodos de estabilidad: ofrece un retorno nominal mayor, aunque con riesgo cambiario. Para empresas, el punto no es “apostar” por el carry, sino entender que:

- Cuando suben los rendimientos en EUA, el dólar puede fortalecerse globalmente y presionar monedas emergentes.

- Cuando México ofrece rendimientos altos, el peso puede encontrar soporte por flujos hacia instrumentos en pesos, siempre que el riesgo percibido no se dispare.

En octubre de 2023, Banxico mantenía una postura monetaria restrictiva por la inflación por arriba del objetivo, lo que contribuyó a sostener tasas elevadas por más tiempo. Esa combinación suele traducirse en una curva de rendimientos local relativamente alta, que puede amortiguar episodios de aversión al riesgo. Pero el episodio descrito (recorte de 25 pb) recuerda que el soporte por tasas no es permanente: si el mercado interpreta un ciclo de recortes, el diferencial puede comprimirse.

Para CFOs y tesorerías, la lectura práctica del 4.34% vs 9.05% es doble:

- Costo de financiamiento: las tasas de referencia influyen en el costo de deuda nueva y en la deuda a tasa variable. Un entorno de tasas altas en México encarece capital de trabajo; un recorte puede aliviar, pero su efecto depende de plazos y spreads.

- Riesgo cambiario: si el diferencial se reduce o si EUA se vuelve más atractivo por rendimiento/seguridad, puede haber presión sobre el peso, afectando pagos en USD.

Data_viz (descripción): un gráfico útil aquí sería una línea con el rendimiento del bono a 10 años de EUA y México, y una tercera línea con el “spread” (México–EUA). Cuando el spread cae, suele aumentar la sensibilidad del USD/MXN a shocks externos.

Comportamiento del índice dólar (DXY)

DXY como termómetro del dólar

Qué mide el DXY y cuándo suele “dominar” al USD/MXN:

- El DXY resume la fortaleza del dólar frente a una canasta de seis divisas principales; por eso es un buen termómetro de “dólar global”.

- Cuando el DXY sube por factores como expectativas de la Fed o aversión al riesgo, el USD/MXN puede moverse al alza incluso si no hay una noticia local grande.

- Úsalo como filtro: si el USD/MXN se mueve y el DXY también, parte del movimiento puede ser externo; si el DXY está plano, el mercado suele estar más “México-céntrico” (tasas, datos, riesgo local).

El índice dólar (DXY) es una referencia rápida para medir la fortaleza del dólar frente a una canasta de seis divisas principales. En la jornada descrita, el DXY registró un aumento de 0.08%, ubicándose en 98.07 enteros. En paralelo, el índice dólar de Bloomberg (BBDXY) subió 0.16% a 1,190.70 puntos.

¿Por qué esto importa para una empresa mexicana si su exposición es USD/MXN y no una canasta global? Porque el DXY suele capturar el “viento de cola o de frente” del dólar: cuando el dólar se fortalece de forma generalizada, el USD/MXN tiende a enfrentar presión al alza (más pesos por dólar), aunque el movimiento final depende de factores locales (tasas, inflación, datos económicos, riesgo político, etc.).

En octubre de 2023, el contexto externo incluía un tono restrictivo de la Reserva Federal y volatilidad global; en ese mes, se reportó que el DXY avanzó 0.26%. Ese tipo de fortalecimiento, aunque no sea enorme, puede coincidir con episodios de depreciación del peso, especialmente si al mismo tiempo se ajustan expectativas sobre recortes de tasas en EUA o si aumenta la aversión al riesgo.

El DXY también ayuda a interpretar por qué, en ciertos días, el peso puede moverse “en contra” de noticias locales. Por ejemplo: aun con un dato doméstico que apoye al peso, un dólar globalmente más fuerte puede dominar el movimiento intradía.

En el mismo corte, se mencionó que varias monedas emergentes se ubicaron en terreno de ganancias (por ejemplo, el peso filipino con 1.55%, el ringgit malayo con 0.39%, la rupia india con 0.39%, la rupia indonesia con 0.27%, el dólar taiwanés con 0.25%, el baht tailandés con 0.25% y el forínt húngaro con 0.23%). Esa lista es útil como recordatorio: el desempeño del peso no ocurre en el vacío; a veces México se mueve con el bloque emergente, y a veces se desacopla por factores propios.

Para tesorerías, el uso práctico del DXY es como indicador de contexto: si el DXY está subiendo de forma persistente, conviene asumir que el “riesgo base” para pagos en USD aumenta, y que las coberturas (o el hedge natural, cuando existe) se vuelven más valiosas.

Perspectivas económicas y factores externos

Catalizadores clave para USD/MXN

Variables a monitorear (próximos catalizadores para USD/MXN):

- Trayectoria Banxico: ¿fue un recorte aislado o el inicio de un ciclo? (guía y votación).

- Diferencial de tasas y spread 10Y México–EUA: si se comprime, suele subir la sensibilidad del peso.

- Dólar global (DXY/BBDXY): tendencia semanal/mensual, no solo el dato del día.

- Inflación (México y EUA): cambia expectativas de tasas y el apetito por riesgo.

- Crecimiento/actividad: señales como contracción del PIB pueden mover expectativas de política monetaria.

- Geopolítica y volatilidad: episodios de “risk-off” tienden a favorecer al USD.

- Canal de ejecución: si vas a operar, confirma si usarás FIX/interbancario/ventanilla y el spread asociado.

En el tipo de cambio, el corto plazo suele estar dominado por tasas, inflación y sentimiento de riesgo. En el mediano plazo, el mercado empieza a mirar crecimiento y capacidad de sostener flujos. En el material disponible aparece un dato duro que no pasa desapercibido: el PIB de México en el primer trimestre de 2026 se contrajo 0.8%, asociado a caídas en agricultura y manufactura (según el encabezado referido). Sin extrapolar más allá de lo dicho, ese tipo de señal de actividad tiende a influir en expectativas sobre política monetaria y, por lo tanto, en el peso.

Del lado externo, el texto también incorpora un factor que en 2023 y 2026 ha sido recurrente: la guerra y su efecto sobre la percepción de riesgo. La frase sobre la dificultad de consolidarse por debajo de 17.20 “mientras la guerra persiste” resume un mecanismo conocido: en entornos geopolíticos tensos, los inversionistas suelen buscar refugio en activos percibidos como más seguros, lo que puede fortalecer al dólar y presionar a monedas emergentes.

En octubre de 2023, además, el peso mostró un comportamiento de depreciación moderada en el mes: se reportó un cierre cercano a 18.58 por dólar y una pérdida mensual de 1.45%. En ese periodo, se mencionaron como factores: fortalecimiento del dólar por expectativas de la Fed, datos domésticos más débiles y la persistencia de inflación que limitaba flexibilidad de Banxico. Para una empresa, esa combinación se traduce en un entorno donde:

- El tipo de cambio puede moverse por “paquetes” de información (Fed + inflación + riesgo global), no por un solo dato.

- La planeación de pagos/cobros en USD requiere escenarios, no un número único.

- La disciplina de cobertura se vuelve más importante cuando la volatilidad sube, aunque el movimiento mensual parezca “

Este análisis está escrito desde la óptica de Mundi, enfocada en cómo movimientos de Banxico, el USD/MXN y el diferencial de tasas se traducen en decisiones de tesorería y capital de trabajo para empresas mexicanas que importan o exportan.

Las cifras puntuales (cierre, variación, rendimientos y DXY) corresponden al momento de referencia indicado en el texto y pueden diferir posteriormente. En la práctica, el tipo de cambio aplicable a una empresa puede variar según el canal y el spread utilizado. Esta nota se basa en información pública disponible al momento de su redacción y está sujeta a cambios conforme evolucionen las condiciones de mercado.